Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

日本銀行が10年間、超低金利で国債を買い続けたことは何を意味するのか。戦前に高橋是清が講じたリフレ政策と当時の経済状況、経済誌の論考を手掛かりに探っていこう。(東短リサーチ代表取締役社長 加藤 出)

財政規律の弛緩は戦前・戦中以上か

黒田総裁は最後まで反省なし

「何の反省もありませんし、負の遺産だとも思っておりません」

3月10日、任期中最後の金融政策決定会合を終えた黒田東彦日本銀行総裁は、国債などの保有額がこの10年で激増したことに対する責任を記者会見で問われ、こう答えた。

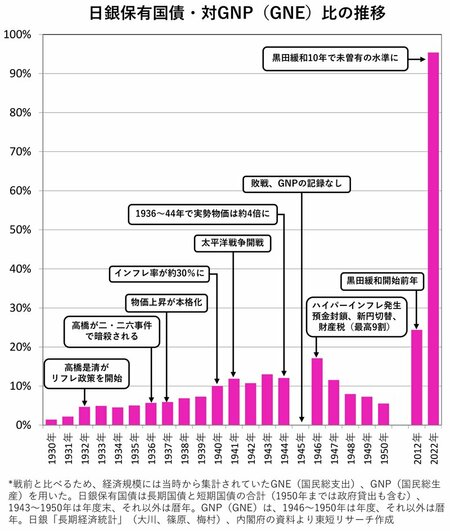

しかし、果たしてこのような認識でよいのだろうか? 現在の日銀の国債保有額は歴史的にもすさまじいことになっている。

下のグラフは、経済規模に対する日銀国債保有額の比率だ。戦前の高橋是清蔵相によるリフレ政策から戦後までの時期と、最近の様子を表している。

リフレ政策を縮小させようとした高橋是清は、1936年の二・二六事件で暗殺される。以降、日銀の国債引き受けによる財政拡張に歯止めが利かなくなったが、それは単に軍部の圧力のせいだけではなかった。

拡張的な金融政策や財政政策によってデフレ状態からの脱却を目指す政策のこと。日本では1930年代に高橋是清が実施した高橋財政や、2013年以降に安倍晋三元首相が実施したアベノミクスがリフレ政策の事例として挙げられる。

政府が新規に発行した国債を、民間銀行など市場を介さずに日銀が直接引き受けること。

戦後施行された現行の財政法第5条では、この後本文で述べる過度なインフレの発生を教訓に、日銀の国債引き受けは原則として禁止されている。

高橋是清は日銀の国債引き受けを「一時の便法」として始めた。ところが、市場メカニズムを経由しない国債発行に人々が慣れてしまった結果、財政規律に対する感覚に広範囲にまひが生じたのである。

一方、現代の日銀は国債を10年にもわたって“爆買い”し、かつYCC(イールドカーブ・コントロール)政策で市場メカニズムを破壊して国債の発行金利を超低位に固定してきた。これにより、戦前・戦中と同程度、あるいはそれ以上の財政に対する感覚まひが生じてしまっているのではないかと筆者は懸念している。

ここからは戦前の高橋リフレ政策について、当時の経済誌「週刊東洋経済新報」「ダイヤモンド」の論考からひもとく。すると、「国債は国民にとって資産でもあるから、国債の増発を恐れる必要はない」という最近よく耳にする論調は、89年前にも存在したことが分かった。