写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

「老後資金として2000万円が必要」というショッキングな話題が世を席巻してから、3年以上がたった。2000万円という数字が独り歩きし、金融機関が資産形成を勧める際のフレーズなどとして、もはや定着した感がある。しかし、本当に老後資金は「2000万円“も”必要」なのか。逆に「2000万円“で”足りる」のだろうか。それはもちろん人によって大きく異なる。そもそも2000万円という数字がどこから出てきたのか、コロナ禍などを経た最新のデータから算出すると、この数字はどう変わるのか、「自分は」老後にいくら必要なのかを知るにはどうしたらよいのかを解説する。(アステル 岩瀬めぐみ)

老後資金2000万円問題の出どころ

老後資金2000万円問題が取り沙汰されるきっかけとなったのは、2019年6月に出された金融庁の金融審議会による市場ワーキング・グループが公表した「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)という報告書だ。

この報告書によると、高齢夫婦の無職世帯の毎月の赤字額は約5万円なので、20年で約1300万円、30年で約2000万円を自身が保有する金融資産から補填しなくてはならないという。毎月5万円の赤字だとすると1年で60万円、20年で1200万円、30年で1800万円なのだが、そこは約5万円といいつつ元データで示されている約5万5000円で計算をしているのだろう。

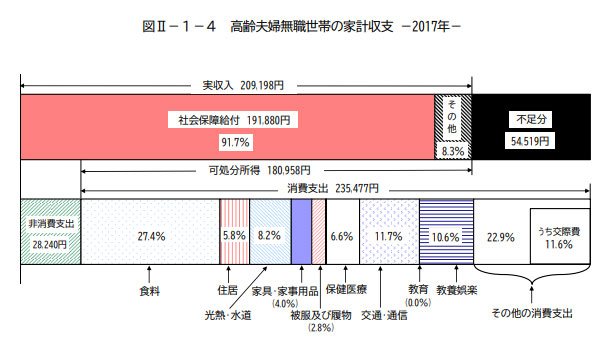

報告書が収支の根拠としている元データとは、総務省統計局の2017年「家計調査報告(家計収支編)」(https://www.stat.go.jp/data/kakei/2017np/gaikyo/pdf/gk02.pdf)だ。夫が65歳以上、妻が60歳以上で夫婦のみで暮らす無職家庭の収支について、“ひと月の収入が20万9198円なのに対して支出が26万3717円で、毎月5万4519円が不足する”としている。

高齢夫婦無職世帯の家計収支(2017年) 出典:総務省統計局

高齢夫婦無職世帯の家計収支(2017年) 出典:総務省統計局

この部分をマスコミがピックアップして「老後に2000万円不足する!」と報じたことが、「老後資金は2000万円必要」という話となり、世間を大きくざわつかせたのだ。