Photo:REUTERS/AFLO

Photo:REUTERS/AFLO

インフレはピークアウトしたものの、7月の消費者物価上昇率は5.3%。ECB(欧州中央銀行)は引き締めの手綱を緩めない。製造業PMI(購買担当者景気指数)が50割れのユーロ圏。サービス業も50割れが近づき、景気後退が忍び寄る。英国もインフレはピークを付けたものの、7月の消費者物価上昇率は6.8%と水準は高い。景気後退なきインフレ抑制は可能なのか。特集『中央銀行vsインフレ “新常態”時代の闘い』(全7回)の#5では、欧州経済のスペシャリスト5人に検証してもらった。(ダイヤモンド編集部編集委員 竹田孝洋)

インフレ高止まりの一方

成長率は潜在力を下回る

「中央銀行はインフレとの闘いに勝利したわけではない」とラガルドECB(欧州中央銀行)総裁は、8月25日にジャクソンホール会議での講演で語った。

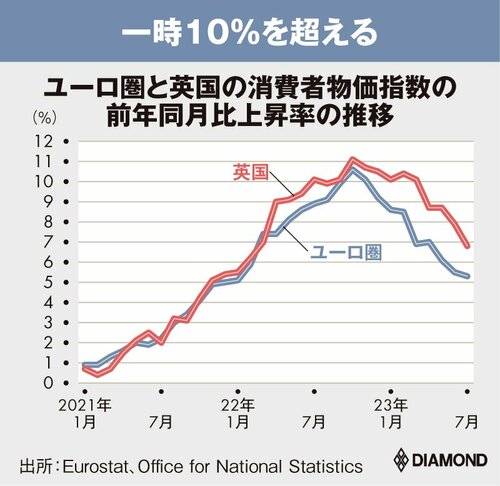

インフレ率を見れば、当然の発言でもある。7月のユーロ圏のHICP(EU〈欧州連合〉基準の消費者物価指数)の前年同月比上昇率は5.3%。2022年10月の10.6%をピークに低下傾向にはあるものの、目標の2%よりはるかに高い水準にある。米国の7月のCPI(消費者物価指数)の前年同月比上昇率3.2%をも上回る。

新型コロナウイルスの感染拡大によるサプライチェーンの混乱で生じた供給制約、家計や企業への各種給付金などの財政支出拡大、そして巣ごもりによるモノへの需要拡大によって物価が上がり始め、ロシアのウクライナ侵攻を契機としたエネルギー価格、穀物価格高騰が上昇に拍車を掛けた構図は米国と同じである。

しかし、エネルギーを輸入に依存する割合が米国より高い分、22年春以降のインフレ率の上昇加速ペースが大きかった。

そして、労働需給の逼迫を背景に、労使交渉で決着する協約賃金が23年1~3月期に前年同期比4.3%増となり、それまでの3%前後での推移から伸びが拡大した。賃金上昇分を企業は価格に転嫁しており、それがインフレ率の高止まりにつながっている。

英国もほぼ同様の状況で、ピークアウトはしたもののインフレ率が高止まりしている。7月のCPI上昇率は前年同月比6.8%だった。

上図に見るように。英国のインフレ率はユーロ圏よりも高い。「Brexitに伴う通関コストや物流停滞、人手不足が、ユーロ圏以上にインフレに拍車を掛けた」(田坂圭子・SMBC日興証券欧州担当エコノミスト)ことが原因である。

ECBは22年7月から利上げを開始し、これまでの利上げ幅は4.25%。現在、政策金利である預金ファシリティー金利は3.75%に達した。BOE(英イングランド銀行)は、21年12月より利上げに転じ、政策金利を0.1%から、現在5.25%にまで引き上げた。

急激な利上げで経済も減速している。ユーロ圏の実質経済成長率は、22年10~12月期に前期比年率換算でマイナス0.2%となった後、23年1~3月期は同0.1%、4~6月期は同1.1%と持ち直したものの、低空飛行が続いている。英国も同時期に0.5%、0.6%、0.8%と0%台が続いている。

双方とも「1%台とみられる潜在成長率」(岩坂英美・伊藤忠総研副主任研究員)を下回る水準だ。

足元は、インフレ高止まり、景気は低空飛行だ。今後、景気を後退させることなく、高止まりしているインフレ率を低下させて、目標である2%に近づけることができるのか。次ページ以降で、欧州経済の専門家5人に実施したアンケートを基に分析していく。