【いなげやの会計事件簿その1】

TOB中の決算訂正

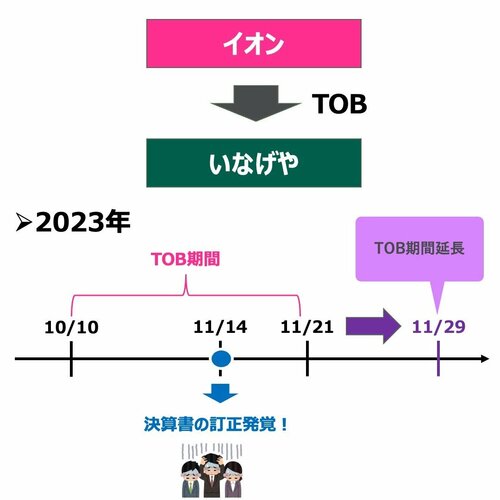

イオンによるTOB(株式公開買い付け)により、いなげやはイオンの連結子会社となる方針で、TOBは23年10月10日~11月21日の期間に完了する予定でした。

しかし、TOB期間終了直前の23年11月14日、監査法人からいなげやの有価証券報告書に約9億円の誤りがあるとして決算を訂正することになったのです。

筆者作成

筆者作成拡大画像表示

具体的には、繰延税金資産約9億円の取り崩し漏れを指摘され、最終利益が約9億円下方修正されました(これ以上の専門的な説明はここでは割愛します)。

この事実だけを見ると、いなげやの管理体制に不備があったように見えますが、決算訂正の適時開示に記載されている「訂正の理由」を読むと、監査法人の不手際とそれに対するいなげやの怒りが感じられます。

いなげやが公表した資料によれば、指摘された繰延税金資産の論点に関しては、すでに年度中にその取り崩しをすべきか否かについて監査法人と協議し、取り崩す必要がないと確認を取った事項でした。さらに当該年度の監査報告書においても適正意見を得ていたといいます。それにもかかわらず、決算後に当該監査法人内部のモニタリングにより誤りが判明し、「やっぱり取り崩しましょう」という申し入れがあったのです。それは、いなげやも怒りますよね。