【いなげやの会計事件簿その2】

株主総会直前の決算訂正

なんと、いなげやの悲劇は事件簿1だけにとどまりませんでした(これだけでも相当珍しい事象なのですが……)。

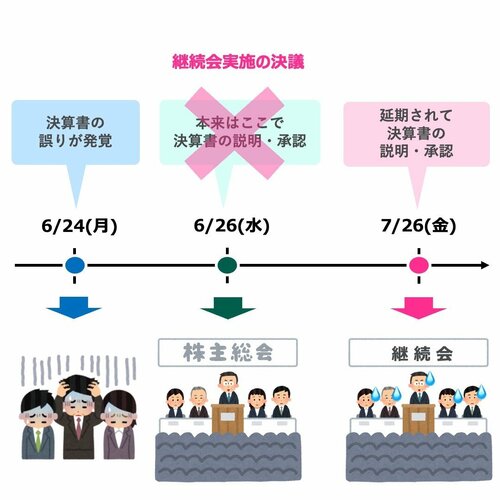

今度は翌年の24年3月期の決算短信を株主総会の直前に訂正され、株主総会を再度やり直すという事件が発生します。

24年3月期の株主総会を24年6月26日に実施する予定だったいなげやですが、その2日前の6月24日、決算短信の内容に誤りがある旨をまた監査法人から指摘され、決算訂正を余儀なくされたのです。結局、株主総会は翌月の7月26日に再度実施することになりました。

筆者作成

筆者作成拡大画像表示

繰延税金負債約12億円の追加計上が指摘され、結論としては、ここでも最終利益が約12億円下方に修正されることになりました。

いなげやの監査法人が別の監査法人に変更されることになり、監査法人を交代するための引き継ぎの際に、後任の監査法人が前任の監査法人の監査内容に誤りを見つけ、訂正せざるを得なくなったという経緯です。

今回の事件簿その2に関しても、いなげやと前任監査法人との間でその年度中に確認をしながら進めていたものの、結果的に事件簿その1と同じように結論がひっくり返された形となりました。ただ、今回の決算訂正に係る適時開示文書は、事件簿その1のときのような怒りがこもった文書ではありませんでした。それは、会社としても会計基準の確認が甘かったことの反省なのか、それとも、もう怒りを通り越した呆れなのか……。