遺族年金で暮らす母親だけなら

「住民税非課税世帯」になる

試算の前提条件は次のように設定した。

●子:50歳、会社員、東京都世田谷区在住

●母:75歳、専業主婦で夫は死亡

・収入は公的年金のみ(遺族厚生年金90万円+老齢基礎年金70万円)

・78歳大腸がんになり、手術・入院3週間、その後6カ月間、外来で抗がん剤治療を受ける

・80歳で要介護状態(要介護2)となり、5年間、在宅で介護サービスを利用する

●母が75~84歳の10年間で支払う下記の出費を試算

1. 介護保険料

2. 後期高齢者医療制度の保険料

3. がんの治療費

4. 介護保険のサービス利用料

●母:75歳、専業主婦で夫は死亡

・収入は公的年金のみ(遺族厚生年金90万円+老齢基礎年金70万円)

・78歳大腸がんになり、手術・入院3週間、その後6カ月間、外来で抗がん剤治療を受ける

・80歳で要介護状態(要介護2)となり、5年間、在宅で介護サービスを利用する

●母が75~84歳の10年間で支払う下記の出費を試算

1. 介護保険料

2. 後期高齢者医療制度の保険料

3. がんの治療費

4. 介護保険のサービス利用料

前提条件のもとに10年間で4つの「出ていくお金」の合計額は次の通り。

子と同一世帯:247万2200円

母は別世帯:146万9500円

差額:100万2700円

母が別世帯になると、「出ていくお金」は約100万円も少なくなる。これはどういうことだろうか。

遺族年金収入は非課税で、老齢基礎年金の70万円は控除の範囲内のため、母の所得はゼロだ。住民税の均等割もかからない収入額のため、母が一人世帯だと「住民税非課税世帯」となる。

社会保険料も医療費や介護サービス利用料も、住民税非課税世帯に該当すると低く抑えられている。一方、母の所得がゼロであっても同一世帯に所得がある人がいると「住民税非課税世帯」にはならず、保険料や利用料が変わってくるのである。

具体的な出費を見てみよう。

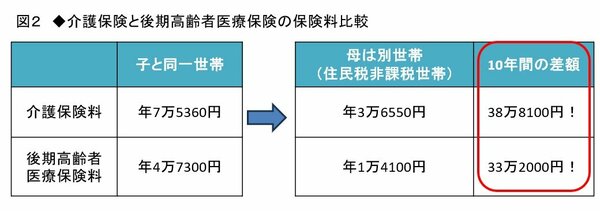

介護保険料と後期高齢者医療保険料に

それぞれ30万円超の差

母にかかる社会保険料(介護保険と後期高齢者医療保険)を比較したのが下表である。

筆者作成

筆者作成拡大画像表示

同一世帯か別世帯かで保険料が大きく変わるのが一目瞭然だ。10年間で見ると、どちらも30万円超の差が発生する。ちなみにこの2つの保険料は、母の年金から天引きされるので、同一世帯だと母の手取り額は減ることになる。

次はがんの治療費を比べてみよう。