Photo:PIXTA

Photo:PIXTA

トランプ関税の嵐が吹き荒れるなか、米長期金利は低下している。株安による消費減少、関税による物価高が一巡した後のインフレ鈍化を見越している。3月18〜19日開催のFOMC(米連邦公開市場委員会)で利下げは見送られたものの、2025年半ばから年末にかけてFRB(米連邦準備制度理事会)が3~4回の利下げに動く可能性は低くない。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

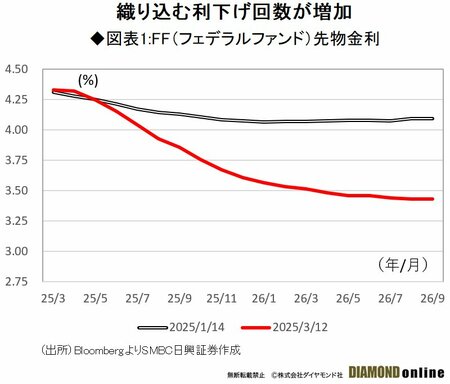

1月のFRB利下げ見送り後

3月に入り米長期金利急低下

25年1月中旬に4.8%近くまで上昇した米国10年債利回りは、3月に入り、一時4.2%を下回っている。

1月のFOMC(米連邦公開市場委員会)では利下げが見送られ、その後もFOMCメンバーから追加利下げに対して慎重との意見が多く発せられているのだが、1月中旬にほとんど利下げを織り込んでいなかったFF(フェデラルファンド)金利先物市場では、26年までに3回、もしくは4回の利下げが織り込まれるようになっている(図表1)。

1月に発足したトランプ新政権は、メキシコやカナダ、中国等に対して早々に関税賦課を決定し、その後も諸外国に対する関税政策を発表している。

関税によって物価が押し上げられるとの懸念が1月のFOMCにおける利下げ見送りの一因だったと考えた場合、実際に関税政策が発動された3月に利下げ期待が高まるのは不可解である。この2カ月で何が変わったのだろうか。

次ページ以降、その謎解きをしていく。