Photo:PIXTA

Photo:PIXTA

米国では4~6月期の決算発表が本格化する中、S&P500構成企業の業績はおおむね堅調だ。しかし、マグニフィセント7の増益鈍化や高水準のPER(株価収益率)などから、短期的な株価の上昇余地は限定的とみられる。関税政策の不透明感が残る中で、今後の市場動向と注目セクターを分析すると、選別投資が求められる局面で、金融やディフェンシブ銘柄の相対的優位性が浮かび上がる。(UBS SuMi TRUSTウェルス・マネジメント ジャパン・エクイティ ストラテジスト 小林千紗)

米企業決算は堅調も

Mag7の減速で増益率は鈍化

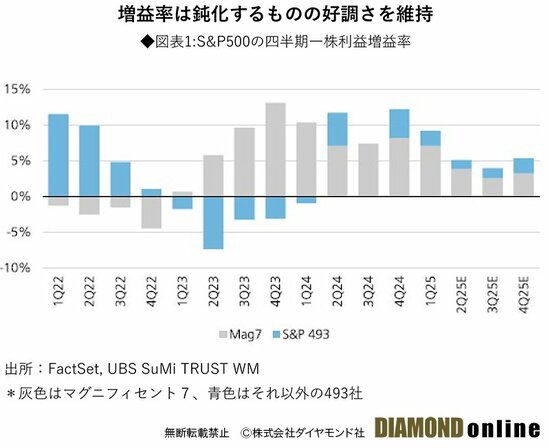

米国では第2四半期(4~6月期)決算の発表が始まった。関税政策の不確実性は払拭されていないが、決算の結果はこれまでのところ好調であり、我々はS&P500指数の第2四半期EPS(1株当たり利益)は前年同期比5%増益を予想している。

ただ、増益率は前四半期と比較して鈍化すると思われる(図表1参照)。

なぜなら過去2年間、S&P500指数の増益を大きく牽引してきたマグニフィセント7(Mag7)の増益率が、30%超という非常に高い水準から約20%増の安定した水準への低下が予想されるためである。S&P500の利益に占めるMag7の構成比は25%と高く、これら大型テック企業の業績動向全体への影響は大きい。

一方で、ドル安は米国の企業業績にプラスに働く。10%のドル安でS&P500企業の年間利益を約2.5%押し上げる効果があり、現在の為替が継続するのであれば、下期以降は増益要因として期待できる。

関税政策が落ち着いた後の来年以降の米国株式市場について、我々はさらなる上振れがあると予想する。しかし、短期には、今回の決算が株価を押し上げると考えるには材料に欠けるとみている。関税政策の不確実性が高い中でも米国の労働市場や消費環境は堅調さを保っているが、それらは既に株価に織り込み済みである。

次ページでは今後有望なセクターについて検証してみたい。