今後も長期的な値上がりを想定していたので、課税口座で保有し続けると将来売却したときの税金が今売却するよりもさらに多くなる。ならば今のうちに新NISA口座に実質的に移管すれば、今後の値上がり益は非課税になると考えたのです。

せっかくなので日本株の配当利回りファンドで手数料(信託報酬)がもっと安いファンドを探し、売却したのと同額を購入しました。

売却時に課税されてしまったのは完全に私のミスでしたが、新NISA口座に実質的に移管したことで今後の課税問題と決別できたので、今はスッキリした気分です。

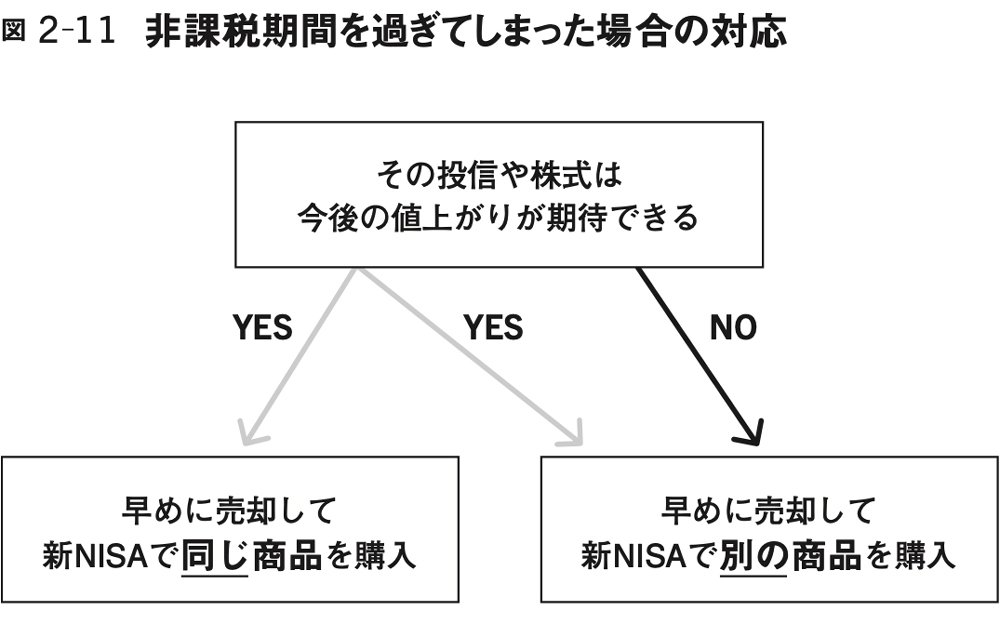

当然ですが、非課税期間を過ぎてしまった投信や個別株が「今後は値下がりしそうだ」と考えられる場合も、さっさと売却して別の金融商品を新NISA口座で購入しましょう。

以上をまとめると、旧NISA口座で保有している金融商品の今後の値上がりが期待できる場合、できない場合、いずれにしても課税覚悟で早めに売却して、新NISA口座で新たに投資するのがよいでしょう。

同書より 拡大画像表示

同書より 拡大画像表示

成長投資枠の特徴と

つみたて投資枠との違い

Q [NISA]成長投資枠の活用法は?

Ans. つみたて投資枠で購入できる商品は、つみたて投資枠で買う。個別株なども買えて自由度が高い成長投資枠は温存するのがよい。ただし、月10万円を超える投資は成長投資枠で。

Ans. つみたて投資枠で購入できる商品は、つみたて投資枠で買う。個別株なども買えて自由度が高い成長投資枠は温存するのがよい。ただし、月10万円を超える投資は成長投資枠で。

まず、成長投資枠とつみたて投資枠の違いは「買える商品」と「投資限度額(年間、生涯)」だけで、税制面などは同じです。

投資枠によって買える商品が異なりますが、つみたて投資枠で購入できる投信は成長投資枠で買うこともできます。つまり成長投資枠のほうが購入できる商品が幅広いので、成長投資枠・つみたて投資枠のどちらでも買える商品は「つみたて投資枠」で買うのが基本です。