Photo:Buddhika Weerasinghe/gettyimages

Photo:Buddhika Weerasinghe/gettyimages

解散報道と財源不透明な減税論で超長期国債のタームプレミアムが押し上げられ、金利上昇と円安が同時進行した。日本銀行の量的引き締めと利上げ局面が重なる今、円金利の最終的な方向性は総選挙結果次第で変化する。選挙の結果シナリオ別に、金利カーブの形状変化や上昇圧力の強弱を整理する。(バークレイズ証券為替債券調査部長 門田真一郎)

超長期国債利回りが選挙の結果予想に

影響されやすい理由とは

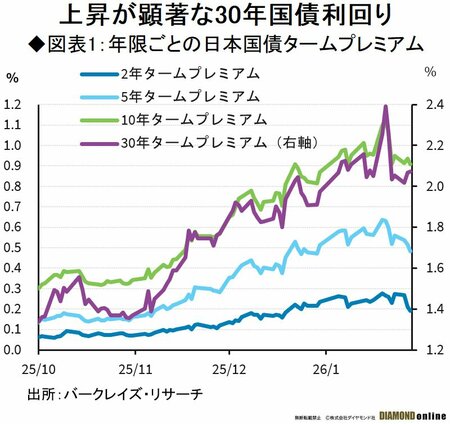

円金利市場は年初から解散・財政懸念に揺らされてきた。1月9日夜の読売の解散報道以降、日本国債市場では急激なベア・スティープ圧力(年限の長い金利が短い金利よりも大幅に上昇)が観測された。

立憲民主党と公明党による中道改革連合が結成されるなかで、高市首相も食料品消費税減税の流れに加わり、年間5兆円規模の財源を巡る不透明感が広がったことで市場の財政懸念が強まった格好だ。これは超長期年限(償還期間が10年を超える年限)の日本国債を中心にタームプレミアムを押し上げた。

国債のタームプレミアムとは、定義上、名目利回りから将来の期待短期金利の平均値を引いたものだ。すなわち、投資家が長い年限の国債を保有することのリスクを補うために要求する追加利回りと言い換えることができる。

タームプレミアムの変動材料には、需給要因(国債発行、日銀国債買入、民間投資家の需要等)のほか、財政リスク(将来的な国債増発懸念)や金利見通しの不確実性などがある。

日本では、2013年以降の日本銀行による大規模国債買入がタームプレミアムを大幅に押し下げていたが、24年以降は保有額を減らしていく量的引き締めに転じたことが金利上昇圧力となっている。

加えて、近年では民間投資家の需要減退に加え、財政懸念がタームプレミアムを押し上げる要因となってきた。前者については、以前は超長期国債の安定的な投資家だった生損保の投資が大きく後退した一方、より不安定な海外投資家のフローに対する依存度が高まっている。

後者については、25年7月の参院選で野党が軒並み消費減税を主張した局面や、25年10月の自由民主党総裁選で積極財政派の高市氏が勝利した局面で、超長期国債のタームプレミアムが大きく上昇した。

さらに、こうした財政リスクは円安圧力にもつながった。解散報道以降の長期金利上昇・円安の流れも、財源不明の消費減税が与野党の公約に入ったことを受けた財政懸念を反映したものだといえよう。

これは22年9月の英国債市場が、トラス首相(当時)の財源なき減税策に反応して急落するとともに英ポンドも通貨安圧力にさらされた状況を彷彿とさせる。当時は英国の中央銀行であるイングランド銀行が利上げサイクルにあり、量的引き締めも始めようとする段階だった。

現在の日本も日銀が利上げサイクルにあるほか、量的引き締めは既に始まっている点が類似する。英国では年金が超長期債でレバレッジをかけていたことが国債暴落を増幅させており、日本は同様の市場構造にないものの、本邦投資家の国債投資需要は相場急変時に減退する傾向がある点には留意したい。

財政懸念が主導する日本国債のタームプレミアムの最終的な方向性は、衆議院の解散・総選挙の結果次第となろう。次ページでは、選挙の結果予想別に方向性を検証する。