2015年10月に消費税率を10%に引き上げる時、食料品など生活必需品に軽減税率を適用するか否か、政権与党は本格的な検討を始めた。11月12日には与党税制協議会で中間報告が行われる予定であり、年末の2014年度税制改正に向けて、一定の方向性が打ち出せるかどうか世間の注目が集まっている。軽減税率は、一般に「課題の山」(10月31日、朝日新聞朝刊)であると言われているが、どのような問題があるのだろうか。

低所得者層が単純に

有利になる訳ではない

消費税に係る軽減税率の必要性は、主として食料品について主張されることが多い。即ち、食費は、一般に節約が困難なことから、低所得層ほどエンゲル係数(家計の消費支出に占める食費の割合)が高くなるので、食費に係る消費税の負担も相対的に重くなる、従って、逆進性を避けるため食料品については軽減税率が必要である、というロジックである。

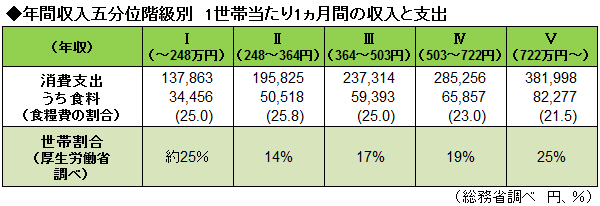

ところでこのロジックは本当に正しいだろうか。まず、事実確認からはじめよう。総務省の家計調査(2012年)をみると次表の通りである。

ここでは所得を5分位に分けて考えてみたが、消費支出の中で食料費の占める割合はI~III分類ではほとんどが差がなく(約25%)、最高所得層でも21.5%と、実は我が国ではあまり大差がないことがよく分かる。

次に、仮に食料品に対する軽減税率を0%とすると、最低所得層(I)は、年間で、3万4456円×12ヵ月×10%=4万1347円消費税が軽減されるのに対し、最高所得層(V)では、年間で8万2277円×12ヵ月×10%=9万8732円消費税が軽減されることになる。これは最低所得層の2.4倍の金額である。しかも低所得層(I、II)より、高所得層(III、IV)の世帯の方が、実数も多いのである。