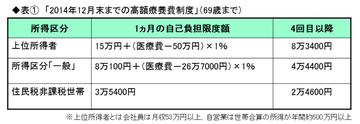

がんは治療費以外の費用がかさみ、経済的な負担も大きい。ダイヤモンドQ編集部では、診断給付金100万円のがん保険で保険料ランキングを作成したので、その一部を披露する。

日本人の死因で最も多いとされるがん。一生のうちにがんになる確率は「2人に1人」ともいわれる。

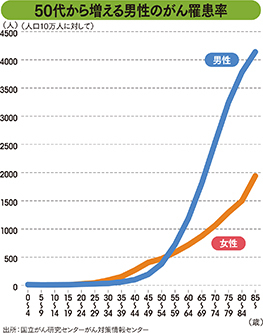

だが、そこには数字のトリックがある。国立がん研究センターの調査によると、男性のがん罹患率は50代を超えたあたりから急上昇する。ただ、「2人に1人」には超高齢者も含まれており、そのころにはがんの進行も遅くなり、さほど脅威ではなくなっていくという点に留意したい。

また、医療技術の進歩とともに、がんはかつてのような“不治の病”ではなくなりつつある。がん保険あるいはがん特約に加入している人は日本人全体の約3割。医療保険(約7割)の半数以下でしかない。しかし、がんは他の病気に比べると治療費ほかの費用がかさみ、社会復帰までの時間がかかる。

がん保険のメリットは100万円単位の大きな診断給付金が受け取れる点にある。以前は診断給付金の支払い回数は1回が主流だったが、最近では再発に備えて、2年に1度を限度とし何度でも診断給付金が支払われる商品が主流になりつつある。

なお最近は、がんをはじめとする三大疾病の保障を特約で付けられるようにした医療保険が増えている。

がんに対する保障は、「がん保険」と「医療保険のがん特約」ではどちらを選べばいいのだろうか。

「保険料だけを考えるなら、特約の方が安上がり。ただ、特約の場合は主契約を解約すると、特約も自動解約になる点に留意したい。例えば、医療保険にがん特約を付けた場合、『貯金ができたから医療保険は解約したいが、がん保険は持ち続けたい』という選択ができない」(横山氏)ので、自分の状況に応じて決めよう。