将来起こり得るインフレ、円安、増税などに備えるため、海外に移住するという選択もある。ただし、この数年で各国の事情は大きく変わった。ダイヤモンドQ編集部が、最新情報をお届けする。

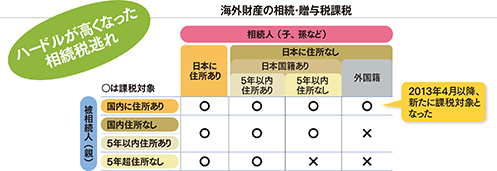

かつて資産家の間で流行したのが相続税・贈与税逃れだ。日本では2015年より最高55%の相続税が掛かるが、東南アジア・オセアニア諸国の多くは相続税・贈与税が存在しない。そのため海外口座に送金したり、海外不動産や金融商品を購入して資産を海外に移したりして、海外に居住する相続者(子や孫など)に無税で相続・贈与するのだ。

例えば、買収したオランダ法人に自分の持つ自社株を売却し、オランダ法人の株を香港在住の長男が取得することで1330億円の税金逃れを実現させた「武富士事件」が有名だ。ほかにも、息子の妻を出産前に渡米させて生まれた孫に米国籍を取得させ、5億円分の米国債を米国の信託会社に預けて息子の生命保険に転換、満額保険金を米国籍の孫へ分配するというスキームで無税贈与を企んだ中央出版元会長(最高裁で中央出版側が敗訴)が代表例だ。

しかし現在「海外を使った相続税ゼロスキームはほとんど使えなくなった」(海外移住に詳しい税理士)という声があるように、その後の法改正でこうした“抜け穴”は埋められた。現在の相続・贈与税免除の条件を示したのが下図。相続人(もらう側)、被相続人(あげる側)共に5年以上海外に居住しているか、相続人が外国籍かつ被相続人が1年の半分以上を海外に住んでいる必要がある。前者は武富士の、後者は中央出版のスキームを封じた形だ。

親子共に5年以上海外に居住するというのはハードルが高い。外国籍を取得するのは結婚か就労、投資ビザから永住権を取得し、その後に帰化申請するケースが一般的だが、このハードルも世界中で上がっている。親子共に海外で仕事をしているか、住みたくて移住し、結果的に相続税が免除されるのは理想だが「相続税や贈与税を逃れる目的で海外に移住するのは、現実的な選択肢ではなくなっている」(前出の税理士)のだ。