この1月、健康保険の高額療養費が改正された。

高額療養費は、患者が1ヵ月に支払う自己負担分に上限を設けることで、医療費が家計の重圧にならないように配慮した制度だ。この制度があるおかげで、日本で暮らす私たちは病気やケガをしたときの負担を低く抑えることができている。

しかし、今回の制度改正は、低所得層の負担を引き下げる一方で、高所得層にはこれまでよりも高い負担を求める内容になった。

厚生労働省の試算によれば、負担増となる人は約1330万人。これを受けて、さっそく保険の見直しキャンペーンを始めた生命保険関連会社もあるようだ。

たしかに病気やケガをしたときの負担が増えるのは心配なことだが、民間の医療保険に入らなければ医療費は賄えないのか。健保組合独自の付加給付の存在なども考えながら、冷静に考えてみたい。

応能負担の観点から

高額療養費も見直しが決定

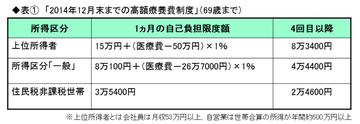

現在、医療機関の窓口では年齢や収入に応じて、かかった医療費の一部を自己負担する。たとえば70歳未満なら、会社員も自営業も3割だ。では、100万円医療費がかかったら、30万円を自己負担するのかというと、そのような心配はない。

窓口での負担が一定額を超えると高額療養費が適用されるので、3割負担し続けるということはないのだ。

昨年までのルールで見ると、70歳未満で一般的な収入の人なら、1ヵ月の医療費が100万円かかっても自己負担するのは約9万円。300万円でも11万円程度だ。医療費の負担を抑えられるありがたい制度と言えるだろう。

高額療養費の創設は、福祉元年といわれた1973年(昭和48年)。当時、会社員の健康保険の窓口負担は初診時200円、入院1日あたり60円などの定額制。会社員本人の負担は非常に低く抑えられていたが、扶養家族は自己負担割合が5割の定率制だった。

「家族の医療費負担が苦しい」という声を受け、会社員の扶養家族の自己負担割合を3割に引き下げると同時に、「高額療養費」が新たに設けられ、自営業者などが加入する国民健康保険にも導入されることになったのだ。そして、会社員本人の窓口負担が定率制に移行するとともに、全国民をカバーする制度として広がってきた。