筆者が某都市銀行に勤務していた時代、長期プライムレート(長プラ)は年7%台であった。当時、住宅ローンを申し込んだ人の多くが、変動金利よりも固定金利を選択していた。金利はまだまだ上昇すると考えていたからであろう。

その後、長プラが8%や9%にまで上昇することはなかった。だからと言って、当時固定金利を選択した人を揶揄(やゆ)することはできない。それは後講釈である。

現在の長プラは、年1%台だ。民事利率は年5%であり(民法404条)、商事利率は年6%であるから(会社法117条4項ほか)、現在の金利は最安値圏と言えるだろう(日本経済新聞2014年12月31日)。

いまから住宅ローンを組む人は、長期固定の住宅ローン「フラット35」を選択するのだろうか。いつの時代も、リスクを回避したいという思いは強いようである。

金利に敏感な人たちを嘲笑うかのような時事問題が、消費税だ。アベノミクスや黒田バズーカによって、どれほどの低金利が実現されようとも、消費税率8%という「高金利」は尋常ではない。長プラ1%台と比較すると、8%の金利を要求する政府は、とんでもない「高利貸し」に映る。

企業経営者は、マクロ経済よりも

「自社はどうなのか」に関心がある

政府という名の高利貸しに追い立てられる人たちが、どのような行動を取るのかを、戸建て注文住宅の受注データを用いて確認しておこう。

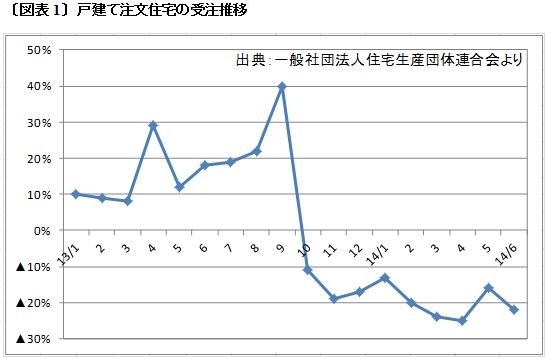

〔図表1〕は、戸建て注文住宅の受注について、対前年同月比を百分率で表わしたものだ。一般社団法人住宅生産団体連合会の資料を利用して、13/1(2013年1月)から14/6(2014年6月)までの推移を描いた。

〔図表1〕を見ると、2013年4月は黒田バズーカ(異次元金融緩和)の号砲により、受注が急増した。その後、消費税率5%が適用される2013年9月まで、駆け込み需要が発生した。ところが、2013年10月以降、大ブレーキがかかり、戸建て注文住宅への需要が急速にしぼんだことが読み取れる。