世界中の最近の強過ぎる株価上昇の背景に、大きな潮流(メガトレンド)が見え始めた。

政策金利引き上げを遅らせようとしている米国、量的緩和を強化した日本、量的緩和に踏み切った欧州、成長減速を覆い隠すかのように金融緩和にかじを切り始めた中国やその他の新興国から溢れ出した過剰流動性が、キャピタルゲインではなくインカムゲイン(利回り)を求めて株式市場に流入し始めている。

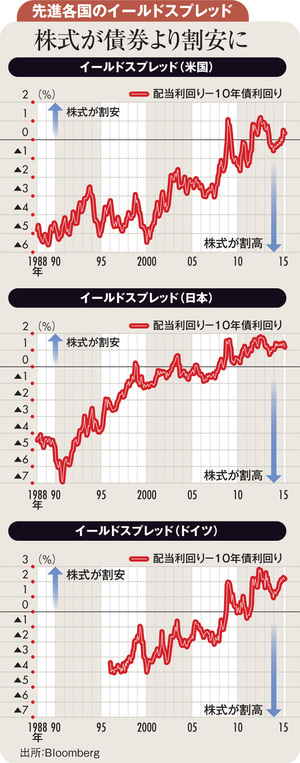

実際、主要先進国における株式配当利回りと債券利回りのイールドスプレッド(利回り差)は、株式が債券に比べて(大幅に)割安であることを示している。

ここで気を付けたいのは、経済成長への自信がリスクテークを促しているのではなく、経済成長への懐疑が金融緩和および低金利の長期化予想を通じて、投資家に利回り追求を促し、結果的にリスクテークをせざるを得ない状況を生み出しているということだ。

また、食品株や医薬品株の世界的な上昇も、低成長・低インフレ・低金利下で株式に利回りを求めざるを得ない投資家がいることを如実に物語っている。株価変動率が小さく、収益の不確実性も小さく、配当性向が高い、これらの条件を満たす株式と債券の中間的な性質を持つ食品株や医薬品株を債券を買うかのように物色している。