金融のプロフェッショナルであるIFA(インディペンデント・ファイナンシャル・アドバイザー/独立系アドバイザー)に聞く、お金の新常識。連載第2回目の今日は、IFAとして活躍する窪田陽平さん(SHIPS株式会社代表取締役COO)に、マイナス金利時代の運用で重視したい2つの点を聞きました。

マイナス金利時代の個人の運用

どうしたらいいの!?

日銀が1月29日に導入を決め、2月16日から実施したマイナス金利政策により、銀行の預金金利の引き下げが始まっています。

今後は金利が低くなったことを理由に、預貯金から投資信託や保険、外貨預金などの金融商品へお客様を誘導しようとする銀行員が増えることが予想されます。

今まで、預貯金以外での運用の経験がない人も、勧誘などを受けるかもしれません。

そこで今日は、金融商品を購入する際にとても大切なことを2つ、お伝えしたいと思います。

一つは、マーケット環境に合った「投資先の選択」、もう一つは、誰に相談するかの「パートナーの選択」です。

この二つの選択次第で、みなさんの資産形成に大きな差が出るのです。

狙うはリートと…

窪田陽平(くぼた・ようへい) ■2006年に銀行系証券会社に入社し、名古屋・今治・岡山で勤務。その後、富裕層を担当するウェルスマネジメント業務を経て、2014年12月に退職。SHIPS株式会社の設立に参画。■現在は、次世代(子・孫)につなぐ「想いをカタチに」をコンセプトとし、相続対策・事業承継など資産形成フルコンサルティングを行っている。■SHIPS株式会社 タオル・造船の街である愛媛県今治市に本社を置く。山梨県に甲府オフィスを構え、今後も全国へオフィスを拡大予定。 http://ships-ifa.com/

窪田陽平(くぼた・ようへい) ■2006年に銀行系証券会社に入社し、名古屋・今治・岡山で勤務。その後、富裕層を担当するウェルスマネジメント業務を経て、2014年12月に退職。SHIPS株式会社の設立に参画。■現在は、次世代(子・孫)につなぐ「想いをカタチに」をコンセプトとし、相続対策・事業承継など資産形成フルコンサルティングを行っている。■SHIPS株式会社 タオル・造船の街である愛媛県今治市に本社を置く。山梨県に甲府オフィスを構え、今後も全国へオフィスを拡大予定。 http://ships-ifa.com/

まず、一つめの「投資先の選択」ですが、これが大切というのは、みなさん直感的にわかると思います。

株にするのか、投資信託にするのか、債券にするのか、外貨にするのか……。また、株のなかでもどの銘柄にするのか……。何を選ぶかによって結果は大きく変わるでしょう。

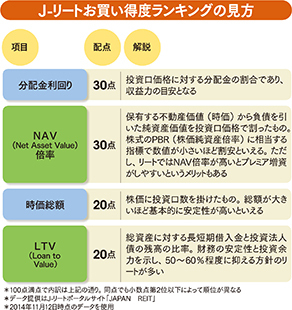

日本銀行がマイナス金利を導入した今、私が興味を持っているのは、J-REIT(Jリート/不動産投資信託)です。

J-REITとは、投資家から資金を集めることによって、不動産を保有し、その賃貸料収入や売買益を投資家へ分配するという仕組みの投資信託です。

保有している不動産の価値がゼロになるか、もしくは入っているテナントがなくならないかぎりは、安定的に分配金を受け取ることができます。

外国人投資家は、2015年1月を境に、J-REITを売却していますが、日本の金融機関はJ-REITの買付を継続しています(参照:http://j-reit.jp/market/06.html)。

現在、J-REITの予想分配金利回りは3.61%あります。東証一部の株式配当利回りの1.52%と比べ、2%近く差があります(参照:http://j-reit.jp/)(2016年2月19日時点)。

実は、マイナス金利政策のもとでどこに投資したらいいのか、投資先に迷っているのは個人投資家だけではありません。企業や都市銀行・地銀・保険会社などの金融機関も、投資先を変更せざるをえない状況です。

金融機関は安全資産で運用をしたいと考えますが、今は国債も利回りが低下し安定的な運用ができなくなってきています。

そこで金融機関は、利回りも高く、ある程度安心できる投資先としてJ-REITを選んでいるのではないでしょうか。

今後、さらに「量的緩和」「マイナス金利の拡大」が実施され、国債の買入額が増えるようであれば、金融機関はますます運用難になり、J-REITでの運用を加速させる可能性も考えられます。

もう一つ、私が注目しているのが、現金を多く保有しているキャッシュリッチ企業の株への投資です。

日経新聞の2月3日の報道によると、マイナス金利によって、大手銀行は、大企業などの普通預金に対して口座手数料の導入を検討しているそうです。

企業が現金を預けるとソンな状態を作って、現金を使わせようという動きですが、企業の資金の使い方としては、「増配」「自社株買い」「設備投資」「M&A」などがあります。

直近の動きでは、株価下落の影響もあってか、「自社株買い」を発表している企業が増えています。「自社株買い」を行えば、株価の下支えになります。

また、「設備投資」や「M&A」を行えば、事業が拡大し、企業業績の向上によって株価の上昇が期待できます。

設備投資などが活発になってくれば、政府・日本銀行の思惑どおり、お金が循環し、景気回復・インフレにつながっていく可能性もありそうです。

銀行、証券マンは

商品選びのパートナーになるか?

さて、次に「投資先の選択」と並んで投資において重要である「パートナーの選択」についてお話しましょう。

投資家のパートナーにはどのような人が考えられるでしょうか?

銀行や保険会社の人、証券会社の人などが候補になりそうです。

しかし、私は9年ほど銀行系大手証券会社に勤め、銀行や証券会社の方々と仕事をしてきましたが、「真剣にお客様の立場に立って営業する」ということはなかなか難しいなと感じていました。

大手金融機関では、役員をはじめ、支店長、総務など含めると1000億円程度の人件費がかかっているところもあります。また一等地にある本支店の家賃、OBの年金、立派な役員室や支店長室の調度品、社用車など、もう莫大な費用がかかっているわけです。

この費用はどこで賄うのでしょうか。

証券会社の収益の多くはお客様からいただく手数料です。

自然と営業ノルマや目標数字は大きくなり、お客様第一をつらぬくことが難しくなってしまうのです。

そこで私は、2014年12月に銀行系大手証券会社を退職し、IFA(インディペンデント・ファイナンシャル・アドバイザー/独立系アドバイザー)になるという選択をしました。

IFAは、正式には金融商品仲介業者といい、金融庁によると、全国で814業者が登録されています(2015年11月現在)。

お客様に資産形成のアドバイスをして、金融商品の売買の仲介までを行うのがIFAです。

事業コストが小さく抑えられれば、お客様からいただく手数料が少なくても十分やっていけるはず。それなら、お客様に無理な負担をお願いする必要もない。

小さなオフィスの家賃と、パソコンや通信費、光熱費。システムの使用料や交通費などがかかっても、損益分岐点は劇的に下がる――。

その結果、投資信託などの販売ノルマもなければ、販売目標もありません。

マーケット環境をじっくりと見極め、待つべきときはじっくり待つ。お客様と対話をしながらご提案することができるのです。

私は、投資先を選ぶ時のパートナーとして、IFAをぜひ候補に入れてほしいと思っています。

コスト面だけではなく、大手金融機関の営業とちがって転勤がないため、地域に密着しているIFAも多いです。私自身も、愛媛県今治市で開業しています。

また担当者の変更がないため、「売って終わり」ではないアフターフォローが徹底されています。

IFAは金融機関に属さないため、独立・中立的立場で提案ができます。

「会社の指示のもと、特定の投資信託をおすすめしなければならない」ということも、以前は悩みの一つでした。

今は、お客様一人ひとりに合ったものをおすすめすることができます。

つい、熱くなってしまいました。

IFAについては、書籍『証券営業プロフェッショナル 会社のためのセールスから、お客様のためのサービスへ』に、IFAの仕事や生活ぶりが紹介されていますので、興味のある方はご覧になってみてください。

本記事の窪田陽平さんがCOOを務めるIFA法人・株式会社SHIPSも登場。『証券営業プロフェッショナル 会社のためのセールスから、お客様のためのサービスへ』(ダイヤモンド社)

本記事の窪田陽平さんがCOOを務めるIFA法人・株式会社SHIPSも登場。『証券営業プロフェッショナル 会社のためのセールスから、お客様のためのサービスへ』(ダイヤモンド社)

これから金融市場は、誰も経験のしたことのない相場環境へと突入していくことが予想されます。

今日、取り上げた2つの選択(「投資先の選択」と「パートナー選び」)の重要性はますます増していくことでしょう。

みなさんが運用を考えるとき、金融商品を選ぶときのヒントになれば幸いです。

<おすすめの新刊書籍のご案内>

お金のこと、資産作りのことを相談したいときに頼れる心強いパートナー・IFA。金融証券問題研究所 著

お金のこと、資産作りのことを相談したいときに頼れる心強いパートナー・IFA。金融証券問題研究所 著

『証券営業プロフェッショナル 会社のためのセールスから、お客様のためのサービスへ』

■従来の証券営業マンとは異なる

「新しいタイプの金融のプロ」である

「IFA(インディペンデント・ファイナンシャル・アドバイザー:独立系アドバイザー)」のすべてがわかる初めての本。IFAとは、中立な立場でお客様一人ひとりにベストな金融商品をアドバイスするプロフェッショナル。

■ノルマなし、お客様と長期に渡って向き合える、お客様のニーズにあった資産形成を提案できる、などが可能になるIFAの実体を、現役IFAに取材して明らかにします。

ご購入はこちらから![Amazon.co.jp] [紀伊國屋BookWeb] [楽天ブックス]