「予想以上に数字が大きい」「こんなに早く収益が回復するのか」。5月に出そろった大手総合商社の2016年度事業計画の中で、アナリストらが首をかしげる数字がある。三井物産の金属資源部門における利益見通しだ。

5月10日の決算会見で「非資源強化は待ったなしだ」と語った三井物産の安永竜夫社長 Photo:REUTERS/アフロ

5月10日の決算会見で「非資源強化は待ったなしだ」と語った三井物産の安永竜夫社長 Photo:REUTERS/アフロ

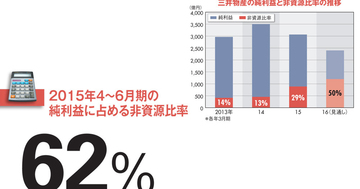

15年度はチリの銅事業などで減損損失が発生し、金属資源は1625億円の赤字と、業績全体の重荷となった。それが16年度に好転し、450億円の部門利益を見込む。16年度の連結純利益2000億円のうち、4分の1近くを金属資源で稼ごうというのだ。同じく減損の深手を負った三菱商事が、金属資源の16年度純損益を100億円の赤字と見積もったのとは対照的だ。

物産の“数字が大きい”理由の一つは、資源価格の見通しにある。

各社は事業計画を立てる際、資源価格の年間平均値を算出する。この平均値を前提に利益を計算するので、平均値が高ければ当然、利益見通しが膨らむことになる。

例えばロンドン金属取引所(LME)で取引される銅の価格を見ると、物産は1~12月の平均値を1トン当たり5500ドルと予想している。