新型コロナウイルスの感染拡大とそれに伴う景気減速が懸念される中、中国から遠く離れた米国では株価指数が史上最高値を更新するような動きが見られる。

米国における感染拡大への懸念に乏しいのが一因であろう。他方、2019年後半より続くFRB(米連邦準備制度理事会)のバランスシート拡大が株価の上昇トレンドを支えているとの声も多い。

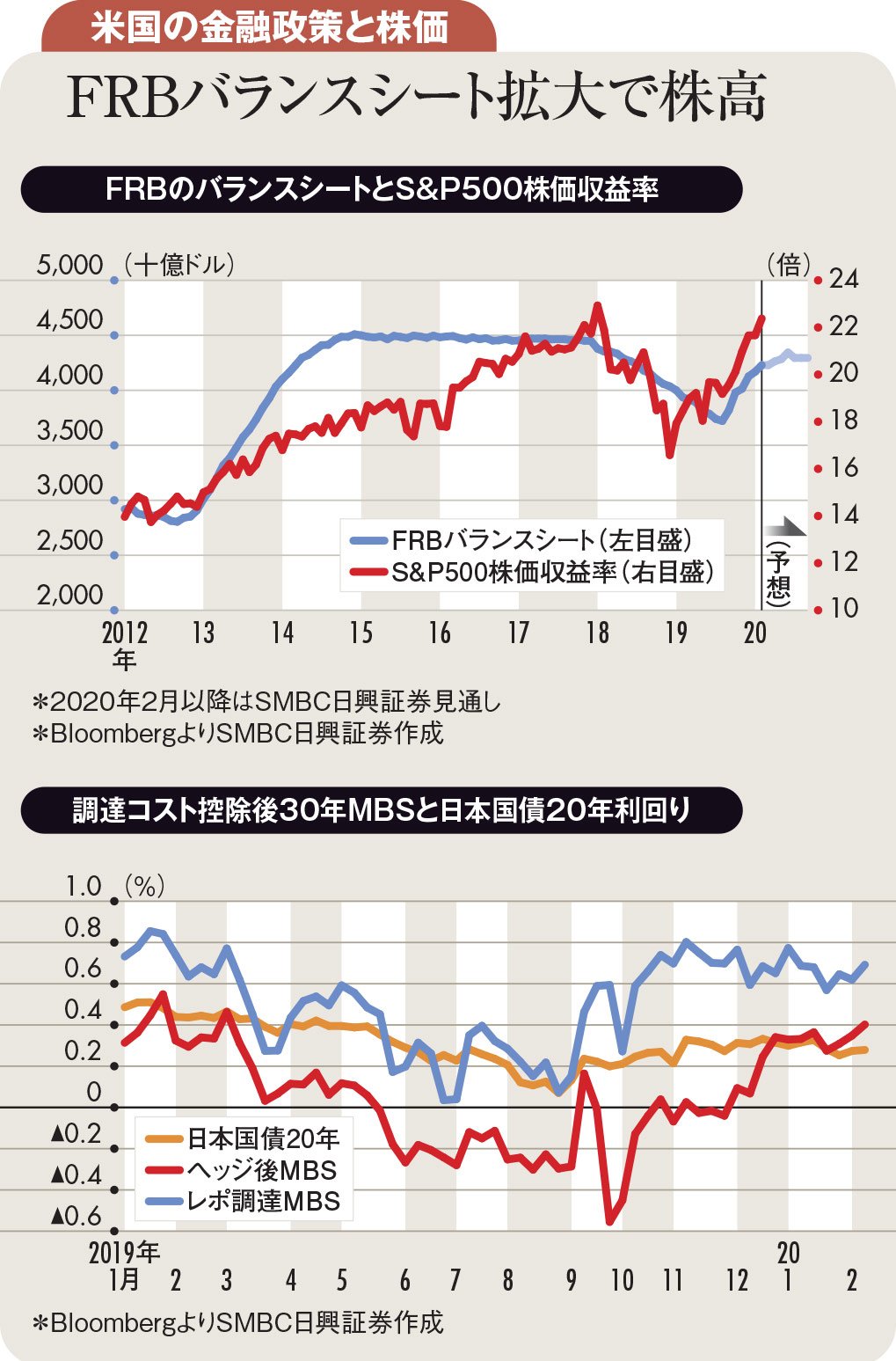

19年9月のドル短期金利急騰をきっかけに、これを抑えるべく始まったFRBの資金供給政策であったが、結果として市中に大量のマネーが供給され、株式市場にも流入した格好といえる。

ダラス連銀のカプラン総裁も1月にFRBのバランスシート拡大が資産価格の押し上げにつながっていると指摘した。

他方、FRBは本来の目的であった短期金利の上昇抑制にも成功した格好だ。ドルLIBOR(ロンドン銀行間取引金利)の3カ月物は19年末対比で0.2%も低下している。また、短期金利の低下によって長短スプレッドが拡大し、これが米国の長期債の魅力を高めたことで債券投資も活発化し、結果として長期金利も低下した。

ドルLIBOR低下はわが国の投資家におけるドルヘッジコストの低下にもつながった。

ここ数年わが国の投資家の主要な投資先となっている30年MBS(モーゲージ債)からヘッジコストを差し引いた利回りは日本の20年債利回りを上回り、2月上旬には2兆円弱の対外中長期債投資が記録されている。

本邦からの債券投資も米国長期金利の低下に寄与した格好といえる。米国株の割高化を指摘する声が増す中、長期金利の低下によって、米国株の割高が解消される構図ともなっている。

結局、FRBのバランスシート拡大は余剰マネーの拡大と長期金利低下という二つのパスを介して米国株の上昇要因となったといえる。今後のFRBの政策への関心は相当に高まったといえよう。

4月には所得税納付に伴いドルの短期金利に上昇圧力がかかりやすい。FRBもその時期までは一定程度の資金供給を続けるとしているが、その後については短期金利の落ち着きを見極めつつ、政策を縮小していくとの姿勢を示している。

FRBのバランスシート拡大が止まると予想される春以降、米国の金利市場と株式市場にはそれなりの変動が生じる可能性がある。注意が必要であるといえよう。

もっとも、株価の上昇に伴う資産効果が個人消費拡大にとって重要と考えるFRBは、株価が下がれば長期金利の押し下げをもくろむとも予想される。結局、米国の長期金利はなかなか上昇しにくいものと考えられる。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)