マーケット全般(51) サブカテゴリ

プレミアグループ(7199)は長期で買いか?中古車ローン事業など3本柱を伸ばし今後3年間で時価総額1000億円を目指す

外資系投資顧問でファンドマネジャー歴20年の山本潤氏による、10年で10倍を目指す成長株探し。今回は、プレミアグループ(7199)を分析しました。

日経平均株価は、引き続き「2万4221円」を目指すのがメインシナリオ! 一方、絶好調な新興市場では「直近IPO銘柄」やコロナ禍に強い「DX関連」が狙い目!

現在の日経平均株価や株式市場の状況と今後の見通しについて、アナリストの藤井英敏さんが鋭く分析! 日経平均株価は、決して弱い値動きというわけではないのですが、残念ながら「上昇ピッチが加速し、あっという間に2万4000円を目指せる状況」にはなっていません。しかし、8月第3週も第2週と同じ需給の構図(海外勢買い・個人売り)なら、日経平均株価は上がりこそすれ、下がることはないでしょう。というのは、足元の相場水準を考慮すると、個人の売りの多くは「投げ売り」ではなく「利食い売り」や「通常の換金売り」の可能性が高いと考えるからです。つまり、丁寧な売りは出ても、下値を売り叩くような売りは出がたいと考えられます。

【米国株】中国のEV(電気自動車)メーカー「エックスペング」がIPO! 世界最大のEV市場である中国で、「自動運転」をEVづくりのコアに据えた戦略に期待!

米国在住のアナリスト広瀬隆雄さんが解説! 今回紹介するのは、8月27日にIPO(新規上場)予定の中国のEV(電気自動車)メーカー、エックスペング(Xpeng、ティッカーシンボル:XPEV)です。エックスペングは、主に中級車と高級車のセグメントで、自動運転ソフトウェアに力を入れたEVをつくっています。自動運転車の開発には270人のエンジニアを張り付けており、自動運転車の開発に関してはテスラと並んでトップを走っています。エックスペングは実績ある経営者が前の会社をアリババに売却した資金をもとに始めたスタートアップで、しっかりとした技術チームを持っています。自動運転ソフトウェアをEVづくりのコアに据えた商品開発は、価値提案が明快です。

「親子上場の解消」で株価上昇が期待できる6銘柄!「マネックス・アクティビスト・ファンド」も狙っている「親子上場」の子会社の中から“高ROE”の銘柄に注目!

「親子上場」関連銘柄について、アナリストの村瀬智一さんが解説。マネックスグループ(8698)が2020年6月25日から運用を開始した投資信託「マネックス・アクティビスト・ファンド(愛称:日本の未来)」が、そのユニークな特徴から株式市場で大きな話題となりました。特にユニークなのは(1)で、これは「個人投資家の声を吸い上げ、ファンドが代弁者となって企業と対話を行っていく」ということを意味します。このように、投資先企業の経営陣と積極的に対話をし、場合によっては提言を行って企業価値の向上を目指す投資家のことを「アクティビスト(物言う投資家)」と呼びます。

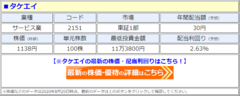

タケエイ(2151)、配当予想の修正(増配)を発表して、配当利回り2.6%に! 配当額は10年で6.9倍に増加、2021年3月期は前期比10円増の「1株あたり30円」に!

タケエイ(2151)が2021年3月期の配当予想の修正(増配)を発表し、配当利回りが2.63%に! タケエイは、2021年3月期の年間配当を前回予想比で「10円」の増配、前期比でも「10円」の増配となる「1株あたり30円」に修正すると発表した。これにより、配当利回り(予想)は1.75%⇒2.63%にアップした。年間配当額は10年前の6.9倍となる見込み。タケエイは、2020年5月15日に公表した中期経営計画『2023 to the FUTURE』において「配当性向25%超」を目標に掲げており、今回、「2021年3月期の業績の進捗状況および経営環境等の見通し等を総合的に勘案」した結果、配当予想の修正(増配)が決まった形だ。(タケエイ、コード:2151、市場:東証1部)

標高2000メートル超の高地にある米ワイオミング州ジャクソンホールは、グランドティトン国立公園の山々が見渡せる避暑地として知られている。カンザスシティ連邦準備銀行は毎年夏の終わりにここで国際シンポジウムを開催してきた。

FRB(米連邦準備制度理事会)による強力なQE(量的緩和)政策を背景に0.5%割れ目前まで迫った米国10年債利回りだったが、8月に入りリバウンドし始め、0.7%台を回復するような動きを見せている。

北川精機(6327)、11年ぶりの「復配」を発表し、配当利回りが1.02%に! 2021年6月期の配当予想は「1株あたり5円」、業績予想も「増収増益」と堅調!

北川精機(6327)が11年ぶり「復配」を発表し、配当利回りが1.02%に! 北川精機は2021年6月期の配当(予想)を「1株あたり5円」と発表し、10期にわたって続いていた「無配」がストップし、11年ぶりの「復配」となる見通しとなった。なお、北川精機の2021年6月期の業績予想は前期比で「増収増益」と堅調。堅調な業績予想や、長きにわたってマイナスとなっていた利益剰余金が減資によってプラス転換したことなどを受けて、2021年6月期の増配(復配)が決まったと言えるだろう。(北川精機、コード:6327、市場:東証JASDAQ)

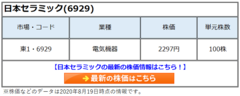

長期で株価10倍期待の日本セラミック(6929)自動運転やEV市場の拡大で車載センサーが激増株価が割安な今は長期投資の絶好の仕込み時か

外資系投資顧問でファンドマネジャー歴20年の山本潤氏による、10年で10倍を目指す成長株探し。今回は、日本セラミック(6929)を分析しました。

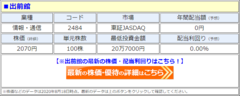

出前館(2484)、14年ぶりの「無配」転落も、優待を拡充して優待利回り3.38%にアップ! 2020年8月期の配当は前期比3.6円減、業績予想は「未定」を継続!

出前館(2484)が2020年8月期の期末配当を「無配」とすることを発表し、配当利回りが0%に! 出前館の2020年8月期の配当は「1株あたり0円」(無配)で、2019年8月期の「1株あたり3.6円」から「3.6円」の減配となる。出前館は配当方針を「将来に向けた積極的な投資を行いつつも、配当性向は30%を目安とする一方、安定的に継続して実施することも目指すこと」としているが、LINE社との資本業務提携を実施したこともあり、事業への投資を優先するため、2020年8月期の期末配当を「無配」としたとのこと。なお、出前館の2020年8月期の業績予想は「未定」となっている。(出前館、コード:2484、市場:東証JASDAQ)

日経平均株価が「2万4221円」まで上昇して“倍返し”を達成する可能性が上昇! 唯一の不安材料は「安倍首相の健康問題」なので、政治関係のニュースには注目を!

現在の日経平均株価や株式市場の状況と今後の見通しについて、アナリストの藤井英敏さんが鋭く分析! 日経平均株価は、前々回の当コラムで紹介した「メインシナリオ」が実現しつつあります。具体的には、「直近高値である6月9日の2万3185.85円からの『値幅調整』は6月15日の2万1529.83円(一番底)で終了し、その後の『時間調整』は7月31日の2万1710.00円(二番底)で一巡した」というシナリオです。今後は、2万1710.00円までの下落幅1255.56円(=2万2965.56円-2万1710.00円)の「倍返し」となる2万4221.12円(=2万2965.56円+1255.56円)が意識されることになると考えています。このシナリオが破綻する場合のサインは、「終値ベースでの25日移動平均線(17日現在2万2641.55円)割れ」とします。

米国株の「業務用EV(電気自動車)トラック」関連銘柄に注目! EVメーカー「ニコラ」がゴミ収集車を受注したことで「実用車としてのEV」に成長期待が集まる!

米国在住のアナリスト広瀬隆雄さんが「業務用EVトラック」関連の米国株について解説! リパブリック・サービセズ(ティッカーシンボル:RSG)がEV(電気自動車)メーカーのニコラ(ティッカーシンボル:NKLA)に対して、2500台のゴミ収集車を発注しました。今回、ニコラがリパブリック・サービセズからまとまった数のゴミ収集車を受注したことは、「業務用EVトラックは夢物語ではなく現実のものとなってきている」ということを感じさせました。EVと聞くとテスラ(ティッカーシンボル:TSLA)のような高級でカッコイイ製品をイメージしますが、EVにはもっと幅広い活躍の機会があります。ゴミ収集車には華やかさはありませんが、ニコラの事業計画が地に足の着いたものであることを確認できたと思います。

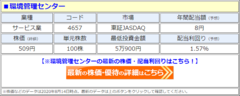

環境管理センター、記念配当の実施と2期連続の「増配」を発表し、配当利回り1.5%に! 2021年6月期は創立50周年記念配当で前期比3円増の「1株あたり8円」に!

環境管理センター(4657)が記念配当の実施および2期連続の「増配」を発表し、配当利回りが1.57%に! 環境管理センターは2021年6月期の配当(予想)を「1株あたり8円」と発表し、前期比「3円」の増配で「2期連続増配」の見通しとなった。期末配当には「1株あたり3円」の「創立50周年記念配当」が含まれているため、増配分はすべて記念配当によるものである。環境管理センターは今回、配当予想とともに前期比で「減収減益」の業績予想も発表しているが、2020年6月期で利益剰余金のマイナスが解消されたこともあり、「普通配当の維持」および「記念配当の実施」が決まったと考えられる。(環境管理センター、コード:4657、市場:東証JASDAQ)

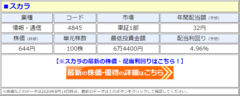

スカラ(4845)、13期連続の「増配」を発表して、配当利回り4.9%に! 年間配当は12年で10倍に増加、2021年6月期は前期比4円増の「1株あたり32円」に!

スカラ(4845)が13期連続の「増配」を発表し、配当利回りが4.96%に! スカラは2021年6月期の配当(予想)を「1株あたり32円」と発表し、前期比「4円」の増配で「13期連続増配」の見通しとなった。配当額は12年間で「1株あたり3円」から「1株あたり32円」まで、10.6倍に増加することになる。なお、スカラは連結子会社であるソフトブレーン(4779)の株式譲渡も発表しており、2021年6月期の業績予想には約26億円の「子会社株式売却益」の発生が見込まれている。これによる増益や、「SaaS/ASPを中心としたストック収益ビジネスにおける収益の累積的な積み上げ」などを考慮し、スカラは2021年6月期の「増配」を決めた形だ。(スカラ、コード:4845、市場:東証1部)

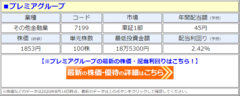

プレミアグループ、2期連続となる「増配」を発表し、配当利回り2.4%に! 年間配当額は2年で5%の増加、2021年3月期は前期比1円増の「1株あたり45円」に!

プレミアグループ(7199)が「増配」を発表し、配当利回りが2.42%に! プレミアグループは2021年3月期の配当(予想)を「1株あたり45円」と発表し、前期比「1円」の増配で、「2期連続増配」の見通しとなった。配当額は2年間で「1株あたり42.5円」から「1株あたり45円」まで、1.05倍に増加することになる。なお、配当予想とともに業績予想も発表しており、2021年3月期の業績予想は前期比で「増収増益」の予想となっている。なお、プレミアグループは利益還元について、「業績や事業拡大に向けた資金需要に対応した内部留保の確保を総合的に勘案したうえで、安定的かつ継続的な配当を実施していきたい」としている。(プレミアグループ、コード:7199、市場:東証1部)

コロナ禍で生き残るため、企業が注力する「IT投資」の関連銘柄を紹介! 特定分野に強みを持ち、株価が中長期的に昇トレンドを描いている中小型株が狙い目!

「IT投資」関連銘柄について、アナリストの村瀬智一さんが解説。日本経済新聞社は8月10日、2020年度の「日経設備投資動向調査」を発表しました。それによると、2020年度における全産業の設備投資計画額は、前年度比1.2%減の19兆2395億円となる見通しのようです。コロナ渦の影響もあって設備投資計画額の前年割れという結果自体は特段驚くべきものではありません。それよりも注目すべきなのは、IT投資額(対象は765社)が15.8%増の4718億円で、2年連続の2ケタ増が見込まれる点です。今回は、そうしたコロナ禍でも変わらない企業の「IT投資」への意欲を背景に、その恩恵を受ける可能性がある「IT投資」関連銘柄に焦点を当てました。

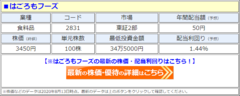

はごろもフーズ(2831)、記念配当と2期連続「増配」を発表し、配当利回り1.4%に! 配当額は2年で1.3倍、2021年3月期は前期比4円増の「1株あたり50円」に!

はごろもフーズ(2831)が記念配当の実施および2期連続の「増配」を発表し、配当利回りが1.44%に! はごろもフーズは2021年3月期の配当(予想)を「1株あたり50円」と発表し、前期比「4円」の増配で「2期連続増配」の見通しとなった。期末配当には「1株あたり14円」の「創立90周年記念配当」が含まれる。配当額は2年間で「1株あたり36円」から「1株あたり50円」まで、1.38倍に増加することになる。はごろもフーズはこれまで未定としていた2021年3月期の業績予想(減収減益)を発表したが、第1四半期の実績は売上高0.8%増、営業利益79.3%増(いずれも前期比)と好調。(はごろもフーズ、コード:2831、市場:東証2部)

コロナ禍のため当面行けそうにないが、米ワシントンD.C.を訪れる機会がいつか来たら、国立アメリカ歴史博物館をのぞいてみることをお勧めする。

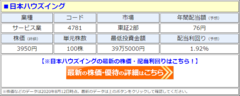

日本ハウズイング、12期連続の「増配」を発表して、配当利回り1.9%に! 年間配当は12年で3倍に増加、2021年3月期は前期比4円増の「1株あたり76円」に!

日本ハウズイング(4781)が12期連続の「増配」を発表し、配当利回りが1.92%に! 日本ハウズイングは2021年3月期の配当(予想)を「1株あたり76円」と発表し、前期比「4円」の増配で「12期連続増配」の見通しとなった。配当額は12年間で「1株あたり24円」から「1株あたり76円」まで、3.1倍に増加することになる。なお、日本ハウズイングは今回の「増配」とともに「減収減益」の業績予想も発表している。しかし、この業績予想をふまえた上で日本ハウズイングは「安定的な株主配当を行ってまいりたい」としており、「減収減益」の予想でありながらも今回の「増配」が決まった形だ。(日本ハウズイング、コード:4781、市場:東証2部)

パン・パシフィック・インターナショナルHD(7532)、18期連続増配で、配当は18年で53倍! 2021年6月期は前期比1円増の「1株あたり16円」、利回り0.68%に

ドン・キホーテなどを運営するパン・パシフィック・インターナショナルホールディングス(PPIH)が18期連続の「増配」を発表し、配当利回りが0.68%に! パン・パシフィック・インターナショナルHDは2021年6月期の配当(予想)を「1株あたり16円」と発表し、前期比「1円」の増配で「18期連続増配」の見通しとなった。配当額は18年間で「1株あたり0.3円」から「1株あたり16円」まで、53.3倍にまで増加することになる。また、2020年6月期の配当についても、前回予想の「1株あたり11.5円」から「1株あたり15円」に増配されている。なお、パン・パシフィック・インターナショナルHDは利益還元の基本方針を、持続的な成長にあわせて増配を継続する「累進的配当政策」としている。(パン・パシフィック・インターナショナルホールディングス、コード:7532、市場:東証1部)