イエレンFRB議長の発言で

高まる米国の利上げ観測

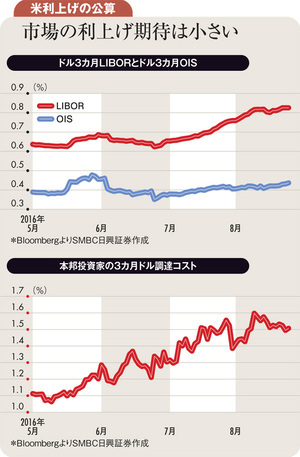

8月26日、ジャクソンホール会合でのイエレンFRB議長の発言(「今後数ヵ月間で利上げを進める根拠が強まった」)を境に、金融市場の参加者の間で米国の利上げ観測が高まっている。

イエレン議長の発言内容には、特段、新しいものは含まれていなかったのだが、フィッシャー副議長が「年内に2回の利上げを行う可能性もある」と発言したことは大きなインパクトがあった。

副議長が指摘したように、米国の労働市場が完全雇用に近づいていることは確かだ。ただ、米国経済を俯瞰すると雇用以外の分野はそれほど強くはない。主要企業の収益状況は、昨年の夏場以降、悪化傾向を辿り始めている。

それに伴い、景気循環の重要な指標である設備投資のサイクルは、既に下向きに転じている。今後、米国の景気回復がどの程度続くかには不透明な部分もある。

そうした状況下、本当に利上げが可能かは難しい判断になるはずだ。一部には、FRB幹部が利上げを示唆して、低金利の長期化を期待する市場参加者に警鐘を鳴らし、割高気味に推移してきた米国の株式市場を落ち着かせようとしているとの見方もある。

一方、黒田日銀総裁の強気姿勢は変わらない。「マイナス金利深堀りの余地は十分ある」、その他にも金融政策にできることがあるとのスタンスを崩していない。同総裁の言動を素直に受け止めると、9月20、21日の日銀決定会合で追加緩和の可能性は高いだろう。

9月、奇しくも日銀決定会合と連邦公開市場委員会(FOMC)は同じ日に開催される。日米の金融政策の方向性を考えると、理屈の上で為替市場ではドル高・円安が進むはずだ。

しかし、実際には、米国の利上げがかなり緩やかなペースになるとの見方が有力で、為替市場では一方的にドル高・円安に進みにくい状況になっている。

為替ディーラーなどにヒアリングしても、「米国の利上げが後ずれすると、むしろドル安・円高が進む」との警戒感もある。「それでも円高の可能性が高い」という指摘が印象に残る。