(1)介入しなければ、復興投資の増加に伴って純輸出が減る

復興投資の増加は、図表-aのIS曲線を右にシフトさせる(ISからIS'に)。均衡点はE0からE1に移動する。これによって金利がi0からi1に上昇する。閉鎖経済(海外との取引がない経済)ではE1が新しい均衡になる。

開放経済では、金利上昇によって資金が日本に流入し、円高になる。このため、純輸出が減少して、IS曲線は元の位置に戻る。したがって、均衡はE0に戻る。これが、「マンデル=フレミング・モデル」の結論だ(*2)。

(*2)マンデル=フレミング・モデルの簡単な説明は、つぎを参照。

野口悠紀雄、『世界経済危機 日本の罪と罰』(解説3-3)、ダイヤモンド社、2008年。

(2)金融を緩和すれば、物価が上昇する

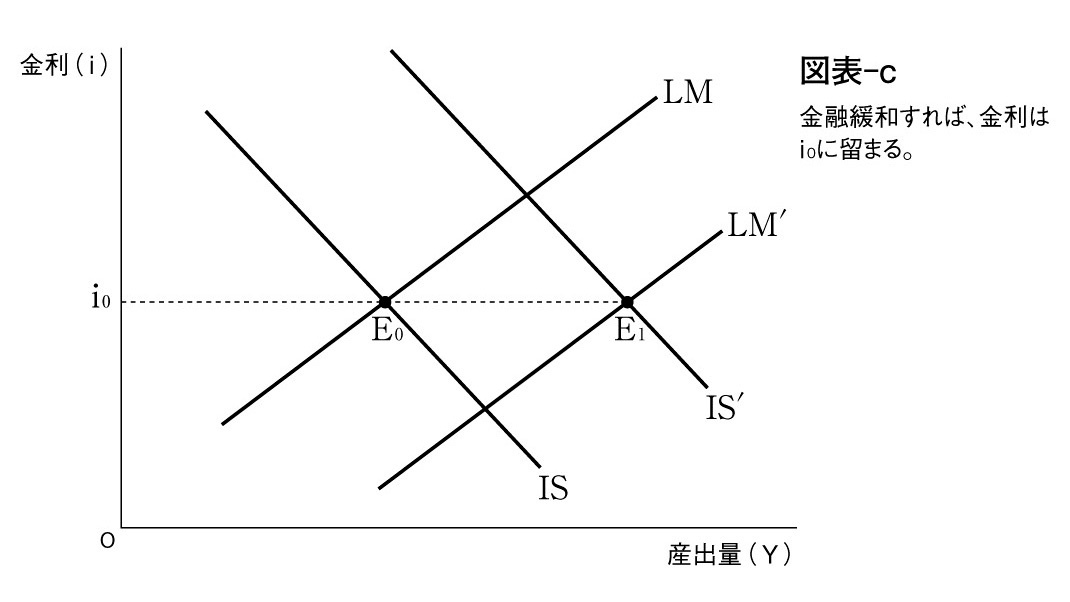

円高を防ぐために介入すると、貨幣供給量が増えるので、図表-cのようにLM曲線が右にシフトする(LMからLM'に)。

これによって、金利はi0のままで、図表-bの総需要曲線が右にシフトする(ADからAD'に)。AS曲線との交点で示される均衡点はE0からE1に動く。つまり、物価上昇を伴いつつ産出量が拡大する(Y0からYsへ)。

復興投資がさらに増大すると、総需要曲線はAD'からAD"にシフトする。しかし、供給制約のため、総供給曲線はYsのところで垂直になっている。したがって、産出量は増加せず、物価だけがp1からp2に上昇する。

なお、石油ショックのときには、石油禁輸措置によって、それまでAS0であった総供給曲線がASになるようなショックがあった。

これによって、均衡点がE3からE2に移動した。つまり、産出量が縮小し、かつ物価が上昇した。このときにとられたマクロ経済政策は、総需要抑制策(財政支出の削減と金融引き締め)である。これによって総需要曲線がAD"からAD'に移動し、物価上昇が抑えられた。

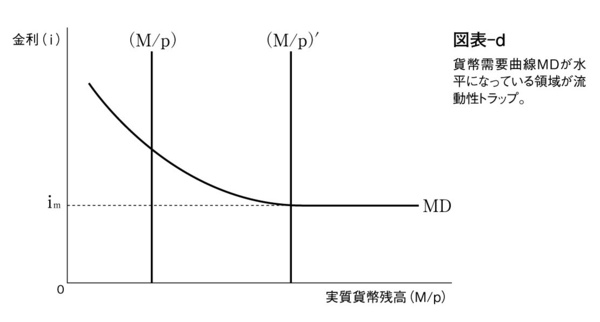

(3)「流動性トラップ」とは

貨幣需要について、「流動性トラップ」という現象がありうることが、ケインズによって指摘された(*3)。

これは、図表-dで説明されている。この図で、縦軸は金利(i)、横軸は実質貨幣残高(M/p)だ。MDは、所得を一定にした場合の実質貨幣に対する需要を表す。金利が低下すると貨幣の資産的需要が増える。しかし、金利が非常に低い水準imまで低下すると(すなわち、国債の流通価格が非常に高い水準になると)、「将来起こりうるのは金利の上昇(国債価格の下落)しかない」と考えられるようになる。したがって、金利はこれ以上は低下できず、MDはこれより右では水平になる。