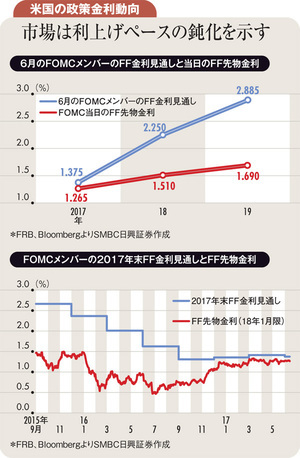

FOMC(米連邦公開市場委員会)は6月13、14両日に定例会合を開き、FF(フェデラルファンド)金利誘導目標を引き上げた。

FOMCメンバーによるFF金利見通し(ドットプロット)は、3月のFOMCとほぼ変わらず、2017年に3回、つまり、年内あと1回の利上げの見通しが示された。その他、年内にFRB(米連邦準備制度理事会)のバランスシート縮小を開始する可能性を示唆するなど、総じて強気スタンスが示された。

しかし、FOMC終了直前に発表された米国のCPI(消費者物価指数)が市場予想を下回るなどしたことから、米国の長期金利は2.2%を割り込んだ。

FF先物金利はドットプロットのかなり下方に位置している。とりわけ18年末に向けた利上げがほとんど織り込まれていない状況である。今後、市場の見通しがドットプロットに収斂すれば米国長期金利は上昇し、他方、ドットプロットが市場見通しに近づけば米国長期金利低下が正当化されることになる。