民営化以降、投資信託の窓口販売や運用資産の構成を変えるなど、収益拡大を図ってきたゆうちょ銀行。2015年11月には東京証券取引所1部に上場したが、有価証券の運用に偏った収益モデルは前途多難だ。(「週刊ダイヤモンド」編集部 田上貴大)

「強みを生かせる分野に特化する」──。ゆうちょ銀行の池田憲人社長は、今年5月の決算会見で力を込めてこう発言した。だが、目下のところ、その強みを生かし切れているとはいい難い。

まず、ゆうちょ銀行の2017年3月末時点の総資産額は209兆円で、事業規模は邦銀トップクラスだ。三菱UFJフィナンシャル・グループ(FG)の303兆円には及ばないものの、三井住友FGの197兆円、みずほFGの200兆円を上回ることからも、それは明らかだ。

とりわけ、全国に2万4000局もある郵便局は、日本全国の顧客から179兆円もの預金を集める巨大ネットワーク。これは三菱UFJFGの同170兆円をもしのぎ、邦銀最大の集金力を誇る。

ところが、収益性に目を転じると、いささか様相が異なってくる。ゆうちょ銀行の純利益は3122億円(17年3月期)と、メガバンク3位のみずほFGの6035億円の半分ほどでしかないのだ。

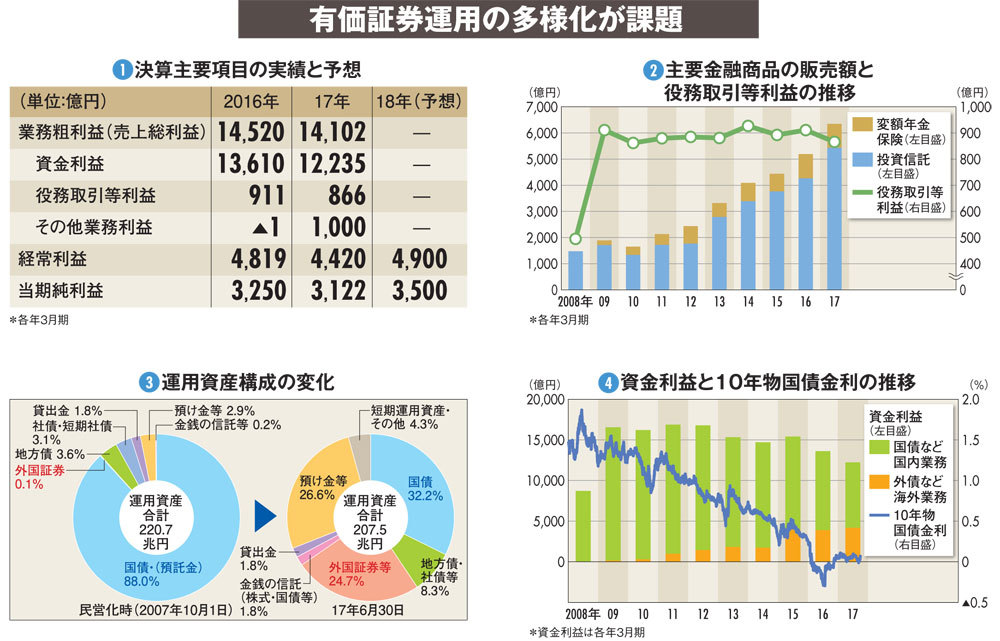

その最大の理由は、ゆうちょ銀行の“一本足打法”のビジネスモデルにある。

というのも、ゆうちょ銀行の業務粗利益(一般企業における売上総利益)の約9割が、債券や株式など有価証券を運用して得られる利息や配当収入といった資金利益だからだ(図(1))。

それも無理はない。他の銀行は集めた預金を企業に貸し出し、金利差である利ざやを収益源としているが、そうした業務はゆうちょ銀行に認められていないのだ。

理由は、融資の審査能力に対する懸念と、民業圧迫という観点から地方銀行などの猛反発を受けたこと。ゆうちょ銀行は収益源の多角化を目指して、12年に企業への貸し出し業務の認可を申請したが、こうした理由から申請そのものを取り下げざるを得なかった。