Photo by Takahiro Tanoue

Photo by Takahiro Tanoue

「中途半端なものになるなら事業化はノーだ」──。すでに経営陣の頭の中に“撤退”の2文字がチラつくほどの正念場を迎えているのが、みずほフィナンシャルグループ(FG)が掲げる「Jコイン構想」だ。

みずほフィナンシャルグループが立ち上げた「Jコイン構想」。三つの関門と100万円の壁に阻まれて、全国普及というゴールは遠い

みずほフィナンシャルグループが立ち上げた「Jコイン構想」。三つの関門と100万円の壁に阻まれて、全国普及というゴールは遠い拡大画像表示

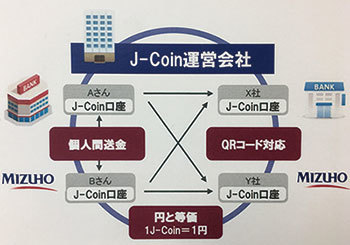

Jコイン構想とは、みずほFGが2020年までに全国に普及させると意気込んでいる電子マネー事業のこと。価格は1コイン=1円で固定され、円への払い戻しも可能で、全国の小売店での支払いに加えて、既存の電子マネーの多くが未対応な割り勘などの個人間送金のニーズにも応える予定だ。

将来的には、キャッシュレス化によるATM維持費の削減など、日本全体で10兆円の経済効果も見込んでいる。

構想の鍵を握るのは、他のメガバンクや地方銀行が参加するかどうかだ。Jコインがたくさんの人に使われてインフラとなるには、多くの銀行の参画が必須だからだ。

だが、他行の動きは芳しくない。とりわけ「地銀が動向を気にしている」(みずほFG関係者)という他の2メガバンクが、いまだ参加の意思を示していない。

そこには、参加するメリットを提示できていない、みずほFGの弱さがある。他のメガ幹部は「便利だと分かれば参加しますよ」と様子見を決め込んでいる始末だ。