「手取りを増やす」ためには、税金の仕組みを知ることが早道。新刊『サラリーマンのための「手取り」が増えるワザ65』)から、抜粋してそのエッセンスをご紹介します!

「年金」が増えるほど、

社会保険料が多くなるから注意!

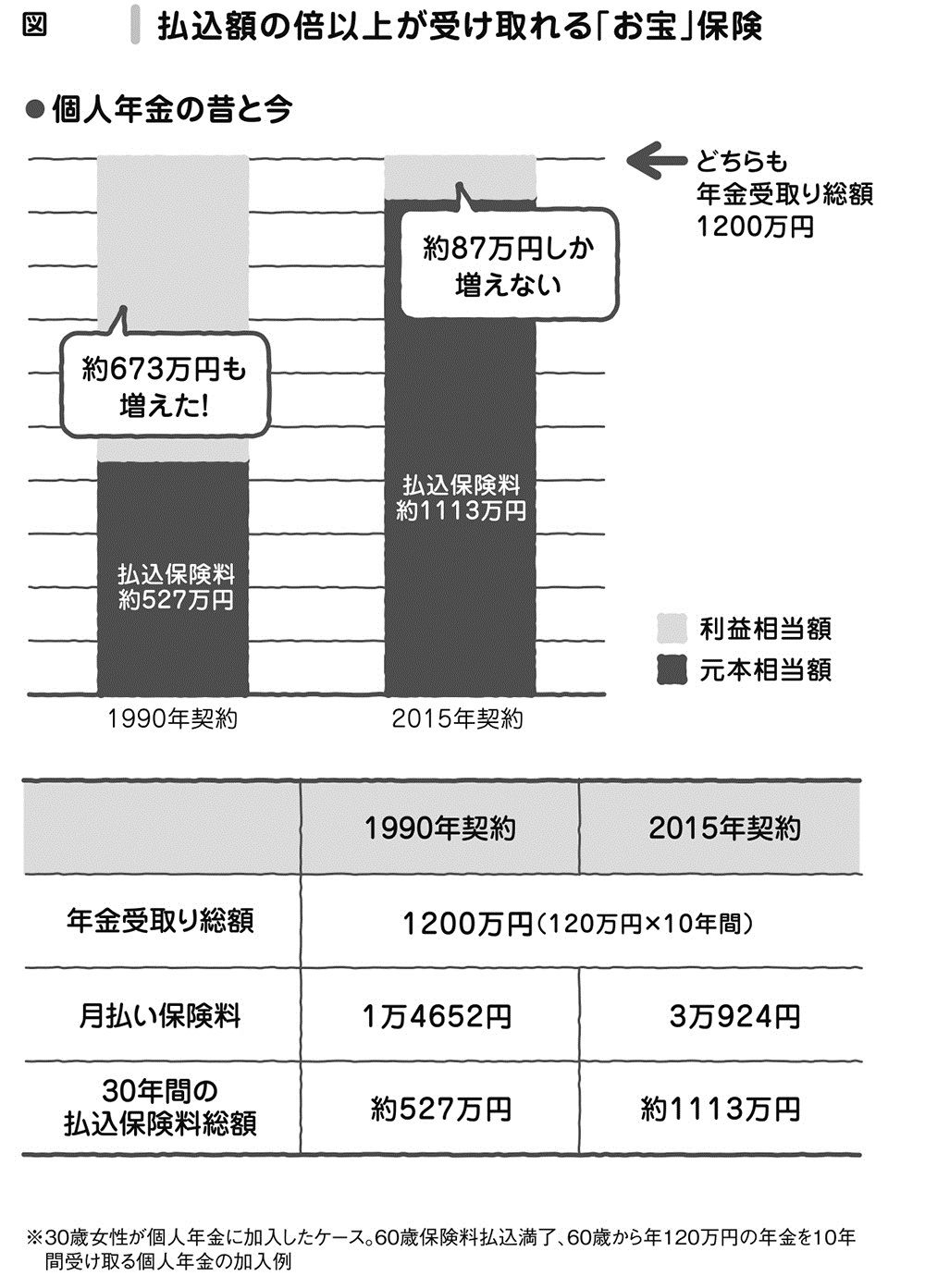

個人年金のおトク度は、契約した年によって異なります。予定利率の良い、いわゆる「お宝保険」は、昭和から平成一ケタくらいまでの時期に契約したものです。

左の図は、1990年(平成2年)契約と2015年(平成27年)契約の保険料を比較したもの。受け取る年金額は同じですが、2015年契約の保険料は、1990年と比較して2倍以上にもなり、おトク度がまったく異なることがわかります。

個人年金は、「増えた部分」が雑所得となり、他の雑所得や給与所得と合わせて税金の計算が行われます。受取期間が決まっている確定年金の場合、「増えた部分」を受取り期間で割ると、1年あたりの雑所得がわかります(ざっくり計算です)。

上の例だと、1990年契約は67万3000円が1年あたりの雑所得です(1200万円-527万円÷10年)。2015年契約では、8万7000円と少ないです。「増えた分」は多いほど良いことに思えますが、実はデメリットもあります。