NISAや、個人向けの確定拠出年金(iDeCo)、さらに、会社で加入する企業型の確定拠出年金(企業型DCなどと言います)など、自分で、お金を運用(育てる)ための制度が多くなってきました。

その制度を利用するときには、必ず「投資信託」という商品が入っています。この投資信託(とうししんたく)とはいったいどんなものなのでしょうか?

『新・投資信託にだまされるな!』や、『税金がタダになる、おトクな「つみたてNISA」「一般NISA」活用入門』など著者累計45万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂した『改訂版 一番やさしい!一番くわしい!はじめての「投資信託」入門』を上梓。

連載では、この新刊から、本当に良い投資信託をえらぶコツをご紹介します!

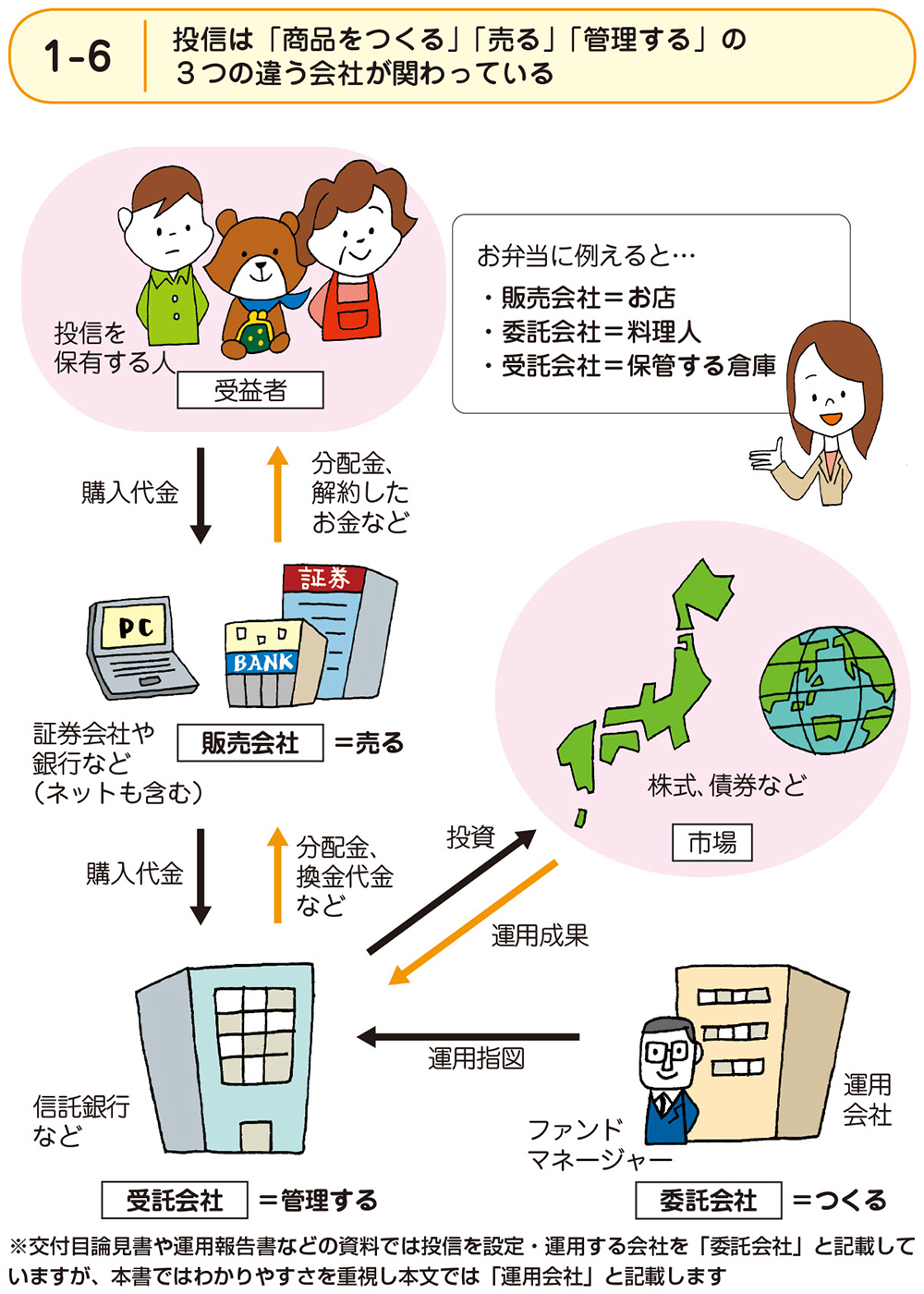

投資信託を、お弁当に例えてみると…?

「販売会社」は「お弁当を買うところ=お店」

「運用会社」は「お弁当をつくっている工場」

前回は、投資信託のメリットをご紹介しました。第1回でもお話した通り、投資信託という商品は、お金を大きく育てる「資産形成」をするうえでは必要なもので、ぜひ知っておいてもらいたいものです。

そして、この投資信託のメリットとは、「少ない資金で、手軽に分散投資ができる」ということでした。

さて、私たちは投信を「販売会社」で買います。お弁当は「お店」でお客さんに販売されていますよね。投信も同様に、販売会社を通して商品が売られています。

販売会社とは、具体的に街で見かける証券会社や銀行の窓口のほか、ネット証券・ネット銀行などになります。そこでは投信の購入・解約に応じたり、投資家の口座管理を行ったりしています。

次に、投信という商品をつくって運用するのが「委託会社」、いわゆる「運用会社」です(委託会社も運用会社も同じ意味です)。お弁当の例でいえば、お弁当をつくっている工場のようなもの。運用の専門家であるプロの料理人(運用担当者)がいるのも運用会社になります。

ノウハウを駆使し、顧客の財産をふやすように務める運用会社は、投信においてもっとも重要な役割を果たしています。

運用会社の中には投信を運用するだけでなく、自ら直接投資家に販売する会社もあります。これは、野菜の生産者が消費者に「直売」形式で販売するのと同じようなものです。

そして、お弁当でいえば、売上金やお弁当を保管する倉庫のような存在が「受託会社」です。受託会社は主に信託銀行が担当していて、運用会社からの指示に従って、株式や債券などの売り買いや管理を行います。

また、投資家から集めた信託財産を自社の財産とは区別して保管・管理しています。

(続く)