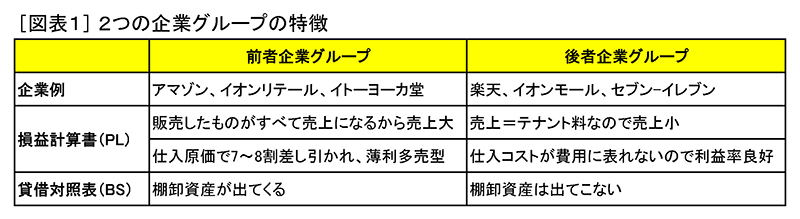

Eコマース企業の決算分析をするときは、まずどちらのタイプかを見分ける必要があります。その際のモノサシは「誰が在庫リスクを負っているのか?」です。在庫リスクを自ら負っていれば前者の企業グループ、在庫リスクを負っていなければ後者の企業グループとなります。

以上の違いから、2つのグループには決算書上で次のような特徴が見られます。

Alibabaはどちらのタイプでしょうか。アリババジャパンのサイトを見ると、「アリババジャパンは、ウェブ上で輸入貿易取引を行えるBtoBサイトです。中国メーカー・工場からの仕入れ商材探し、卸問屋探しを今までより簡単に行うことができます」とあります。

つまり、商品はあくまで中国メーカーや卸問屋から直接買い付けるのであって、Alibabaからではありません。Alibaba自身が500万点の在庫リスクを負うことはないのです。このことから、Alibabaは後者の企業グループに属することになるので、PL(損益計算書)は利益率が良い、BS(貸借対照表)は棚卸資産がない、という決算書の仮説が立ちます。

Alibabaグループでは、日本向けよりはるかに巨大なグローバルサイトと中国サイトを提供しています。さらには、日本の楽天と同じような、一般消費者向けのショッピングサイト「淘宝網(タオパオ)」も運営しています。必然的に楽天より売上高が膨らむ可能性が高まります。

一方、中国と日本の物価の違いも考慮しなくてはいけません。また、当たり前の話ですが、「その企業の売上はそもそも何なのか?」をしっかりつかんでおかないと、途中で何の数値を見ているのか分からなくなります。

楽天の2011年12月期のインターネットサービスからの外部顧客向け売上高(楽天市場のほか、楽天トラベル、インフォシークなど含む。金融は除く)は2,200億円です。昨年12月に「楽天市場は開設から14年を経て、年間取扱高が1兆円を突破」というニュースを見た記憶のある方は、2つの金額の違いはもう大丈夫でしょうか。

1兆円は、楽天市場で売れた商品の売上合計額です。2,200億円は決められた料率に基づいて楽天がテナントから受け取った手数料などが中心です。自ら在庫リスクを負っていない1兆円を自社の売上としてはいけないのです。1兆円は楽天にとってあくまで取扱高であって、公式な決算書上の売上高にはなりません。

Alibabaの決算書を入手する

さて、ここまでAlibabaの決算書はまったく見ないで考えてきました。このように、決算書分析といっても、実際の決算書を見るのはずっと後のプロセスです。その前にやらなくてはいけないことがたくさんあるのです。