これに対して、Alibaba.comの売上は有料会員からのメンバーシップ料金が中心で、兄弟会社ともいえる淘宝網の売上は一切入っていません。付帯サービスの提供による売上もありますが、加速度的に増えていくといった仕組みではありません。それでも、2011年度の営業利益率28.3%、純利益率26.7%は非常に高い値です。自ら在庫リスクを負わない事業モデルでないと、いくらネット上であっても一般には成しえない高水準の数値です。

BSについては総資産が売上高より大きいこと、総資産の大部分(76%)が現預金であること、棚卸資産はないことなど、第3回で取り上げたネット広告モデルの企業(Google、Facebook)と多くの共通点が見られます。

自己資本比率が50%程度とやや低めに見えることから、必然的に負債は多いことになります。ただし、有利子負債が多いのではなく、会員からサービス提供前に徴収するDeferred revenue and customer advances(繰延収益及び前受金)を約40億元保有するためです。

40億元は年商の6割強に相当するので、かなりの会員費が年間契約などによる前払いで徴収できていることを示しています。Alibabaの潤沢なキャッシュや良好な資金繰りに大きく貢献していることは間違いありません。と同時に、こうした前倒しで顧客からキャッシュが注入される仕組みがあるのなら、少なくともキャッシュ目的では上場している理由はないことになります。

Alibaba.com、上場廃止へ

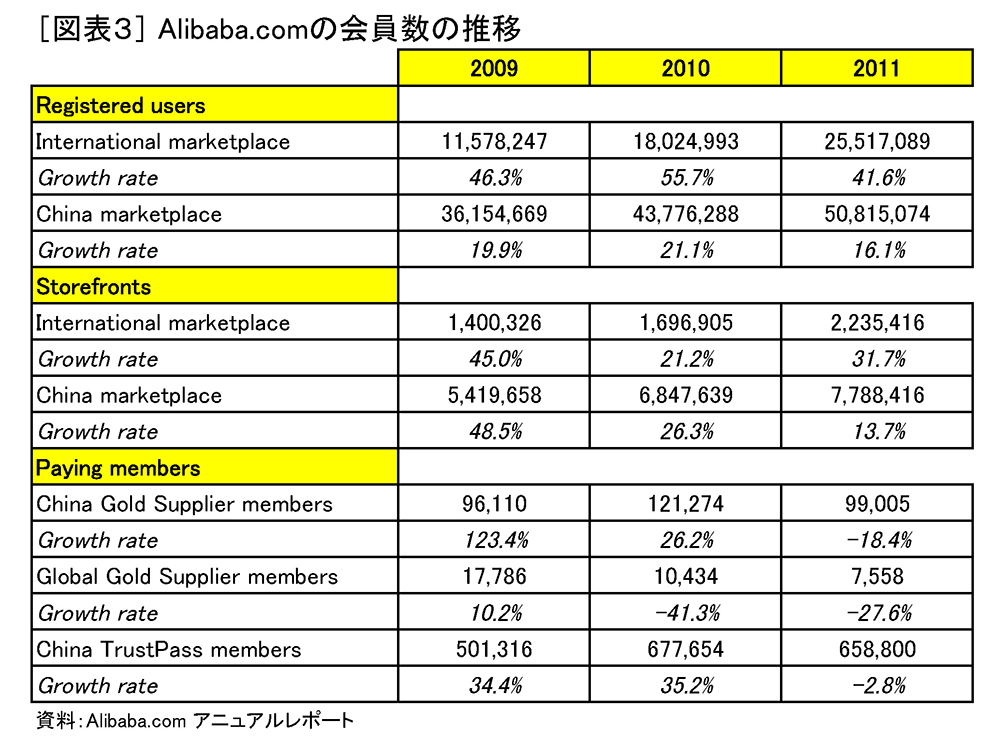

図表3は、Alibaba.comの会員数の推移です。2011年の中国市場の登録会員数(Registered users)は前年度比16%、出店企業数(Storefronts)は13.7%と、それぞれ成長してはいるものの伸び率が減少しています。加えて、売上に貢献する有料会員数(Paying members)のうち、Gold Supplier members(信用調査機関による登記情報確認企業)が急減しています。これらから、利用者も出店企業も母数は増えているものの、会員費を払ってそれを活用しようとする企業が一気に減少していることになります。