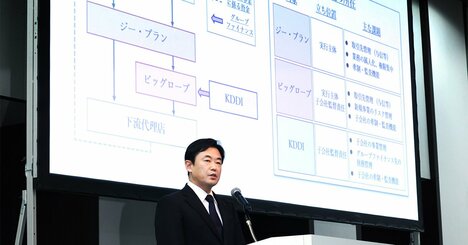

IT・通信 フォロー 「社長って孤独だな…」に寄り添うAI登場、ChatGPTとは何が違う? 大谷和利 こりゃ不正会計が再発しそうだわ…KDDI系「巨額架空取引」の報告書に書かれた「それっぽい一文」 窪田順生 KDDI子会社とニデックの不正会計「たった1つの決定的な違い」 白井敬祐 「売上の99.7%は架空取引」KDDI子会社の巨額不正はなぜ7年もバレなかったのか? 白井敬祐 特集 AI産業戦争 米中覇権に呑まれる日本 企業・ベンダー・コンサルが激変!DX2025 エージェントAIが来る 【内部資料入手】KDDI子会社の不正会計、広告事業の売上高累計2400億円は「ほぼ全て虚偽」だった!架空循環取引の巧妙手口と不正を許した巨大グループ管理の不備を暴く ダイヤモンド編集部,村井令二 「写メール」で世界を変えたJ-PHONEはなぜ消えたのか? 高尾慶二 「女子高生のかばんの中身」でひらめいた!「写メール」生みの親が語る“意外な誕生秘話” 高尾慶二 【NTT】年収の浮沈で「損をした世代」は?「負け組」は氷河期世代、では「勝ち組」はどの世代か《20年間の年収推移を5世代別に独自試算・2026年版》《再配信》 ダイヤモンド編集部,清水理裕 高市総理、大森靖子…「過去発言の掘り起こし」が止まらない社会は健全か? 稲田豊史 ソフトバンクの20代後半、ITエンジニア(開発系)の年収は?【5000件の口コミ情報データ】 ダイヤモンド・口コミ情報 富士通の50代後半、アシスタントマネジャー級の年収は?【5000件の口コミ情報データ】 ダイヤモンド・口コミ情報 「広告宣伝費」が多い上場企業ランキング【トップ100】7位ユニクロのファーストリテイリング、2位日産、1位は? ダイヤモンド編集部,清水理裕 NEC(日本電気)の50代後半、課長級の年収は?【5000件の口コミ情報データ】 ダイヤモンド・口コミ情報 トヨタ新型「RAV4」走って分かった大きな進化!新車載OS「アリーン」によって自動運転はどう変わったのか? 桃田健史 AIを使いこなしている「つもり」の人が直面する「プロンプトインジェクション」の深刻な脅威 大谷和利 「レポート作ってメールで送って」と頼めば、AIが人間の代わりに働く時代が来た~OpenAI、Google、マイクロソフトなど6社が競うAIエージェント革命とは 大谷和利 NTT西日本の60代前半、主査級の年収は?【5000件の口コミ情報データ】 ダイヤモンド・口コミ情報 急成長エヌビディアと赤字転落インテル、データで見る半導体新旧王者の「明暗」 DIAMOND ハーバード・ビジネス・レビュー,村上茂久 【独自】デンソーの買収提案強行で“ローム争奪戦”が勃発!「ローム・東芝・三菱電機連合」浮上で激化するパワー半導体再編劇 ダイヤモンド編集部,村井令二 NTTデータの40代後半、課長クラスの年収は?【口コミ情報データ】 ダイヤモンド・口コミ情報 そりゃ日本で上場しないわ…PayPayの大成功を見て〈ナスダック上場→100兆円企業〉を狙う日系大企業の実名 鈴木貴博 【NTT】年収の浮沈で「損をした世代」は?「負け組」は氷河期世代、では「勝ち組」はどの世代か《20年間の年収推移を5世代別に独自試算・2026年版》 ダイヤモンド編集部,清水理裕 こりゃドコモの独り勝ちだわ…「住信SBIネット銀買収」でソフトバンクもauも楽天も余裕で超えたドコモがメガバンクに肉薄する未来〈再配信〉 鈴木貴博 東京エレクトロン社長がAI巨額投資の「最前線」を語る!半導体製造装置に需要殺到で「ほぼ全顧客が納期前倒しを要求」 ダイヤモンド編集部,村井令二 次のページ