「クリスマスの悪夢」とされた大幅な株安を目の当たりにしたFRB(米連邦準備制度理事会)は、年明け以降、急速にハト派にシフトし、当面の利上げが見送られるとの思惑が市場では支配的だ。

米国債市場でも2年債や10年債の利回りが政策金利に近い水準で安定してきており、利上げ見送りが織り込まれつつある。

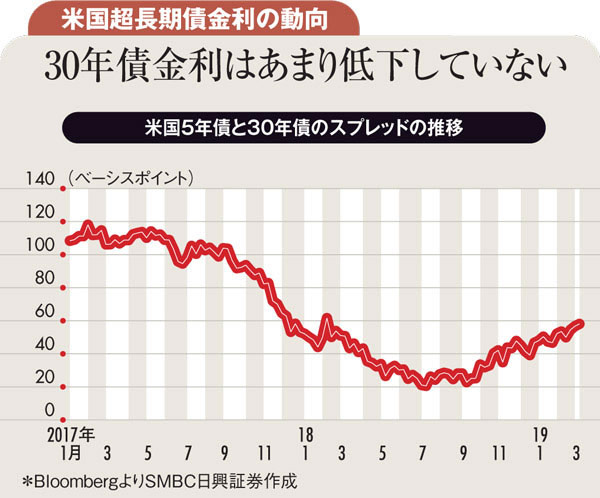

ただ、30年債利回りは緩やかに上昇し始めており、3%の大台を上回る局面も目立ってきた。5年債と30年債のスプレッドは明らかに拡大傾向である。

中期債と超長期債の利回りスプレッドの拡大は金融緩和局面かつリスクオンとなる局面で生じやすい。期間が短めの国債利回りは金融緩和(今回は利上げ見送り)の影響で低位で安定する一方、その緩和が促す株高などによって景気拡大への期待が徐々に強まり、それが長めの期間プレミアムを押し上げることで超長期債の利回りを上昇させる構図だ。

利回りスプレッド拡大は、株価が上昇し、米国経済の先行きへの期待が高いことを反映しているものといえ、好感できるものだろう。

ただ、景気を支えるために利上げ見送りを決めたFRBにとっては、30年債利回り上昇が景気に及ぼす悪影響も気になるところである。