米国の景気も株価も上昇サイクル終盤を永らえる可能性がある。低インフレ下で利下げが可能なことに加え、トランプ政権は来年11月の大統領選挙まで景況・市況の維持に余念がない。

中国情勢の悪化で米株価がぐらつけば、貿易問題で対中姿勢を緩和もする。米中景気リスクは政策対応によって2021年まで顕在化しないとの見方がある。

米景気が底堅い一方、再利上げ観測も出ない適温状態なら、ドル円も110円近くの小康を保てる。もっとも米景気は完全雇用を達成し、伸びしろが限られる。110円台超えより、100円側への下方リスクが大きいとの判断は変わらない。米中指標下振れ、地政学リスク、米株安など偶発的なきっかけによる売り動意にも要注意だ。

目先のリスクに、米利下げに続くECB(欧州中央銀行)の金融緩和がある。日本銀行の緩和余地が相対的に小さく、円高要因とされやすい。今回のECBの政策による景気浮揚の幅が限られたものになる公算から、追加緩和の臆測もくすぶるだろう。

欧州には英国のEU(欧州連合)離脱問題が重なる。ジョンソン新英首相は10月31日を期限に「合意なき離脱」も辞さない構えだ。ただし、反対勢力も引きはしない。合意なき離脱、総選挙で離脱延期、再国民投票と枝分かれしたシナリオが最後までもつれそうだ。しかし、どのシナリオでも誰がリーダーでも、英政局の混迷は続くだろう。

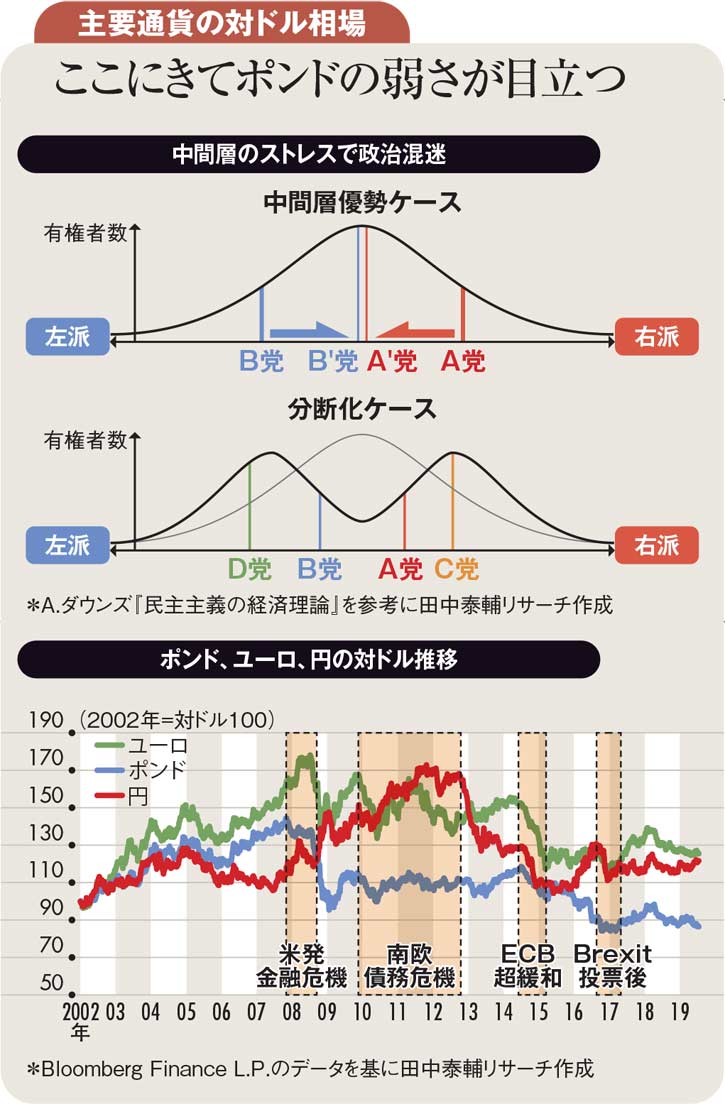

上図は、民主主義の二大政党政治の分布を、横軸を右派~左派に単純化して描いている。中間層の強い社会では、右派A党、左派B党とも中道に歩み寄ることで、それより左派、右派からの得票を増やせる。ABどちらが政権を担っても、政策は似たり寄ったりだが、反対勢力への気遣いもあって社会運営は安定的である。

ところが、中図のように国論が分裂し、有権者の分布が分かれると、中道寄りのAB両党は民意を吸収できない。立場の明確なC党、D党の誕生で一気に地盤を失いかねない。欧州議会選挙で、英保守党・労働党はEU離脱を強硬に訴えるブレグジット党に大敗した。

ポンド相場は近年ユーロとドルの間を行き来してきた(右図参照)。欧州統一通貨誕生から07年まではユーロに、08年米国発金融危機後は金融立国通貨としてドルに連動した。南欧債務危機時もドル側にいたが、ECBの超緩和に伴うユーロ急落には引きずられた。

英国民投票でEU離脱にかじを切ってから、ポンドは対ユーロで下落、加えてユーロの対ドル下落にも引っ張られた。英欧米とも景気は鈍り、中間層は揺らいでいる。ポンド、ユーロ、ドルの下振れが連なって、円高感をにじませる。

(楽天証券経済研究所グローバルマクロ・アドバイザー、田中泰輔リサーチ代表 田中泰輔)