「新聞」が軽減税率の対象であることに違和感がある理由

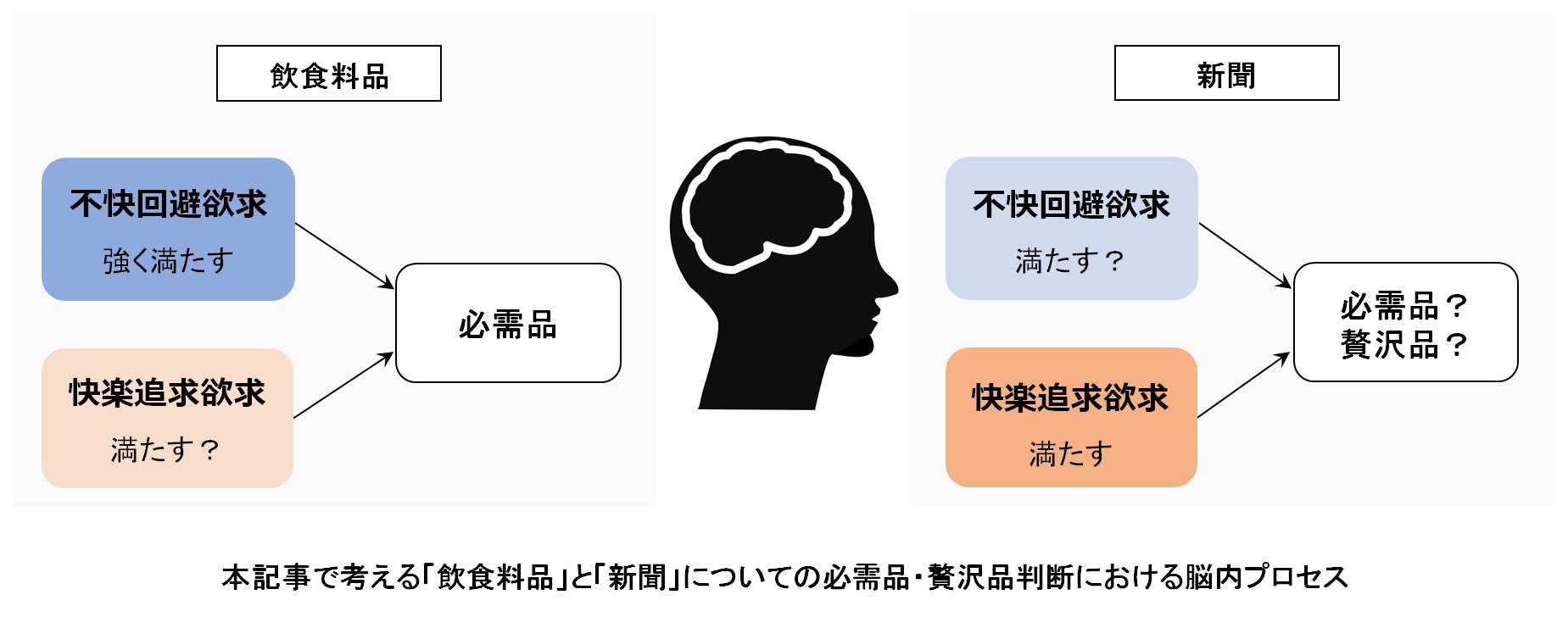

今回軽減税率の対象である「飲食料品」と「新聞」についての、必需品、贅沢品判断における脳内プロセスはどうだろう。上述の研究の枠組みで神経経済学的に考察してみよう。

まず、「不快回避欲求」の側面で、飲食料品と新聞を考察する。

●飲食料品:それがなくなれば命の危険があるので、「生理的欲求」、「安全欲求」を満たす。したがって、「生理的欲求」、「安全欲求」で構成される不快回避欲求を満たす。

●新聞:「生理的欲求」は満たさない。一方で、安全に関わる情報を新聞にもとめている人がいれば、「安全欲求」は満たすかもしれない。したがって、新聞が不快回避欲求を満たすかどうかは、一概に判定できない。

次に、「快楽追求欲求」の側面で、飲食料品と新聞を考察する。

●飲食料品:それ自体は「社会的欲求」、「承認欲求」、「自己実現欲求」を満たさない(しかし、食事はこれらの欲求を満たす場合がある。典型例は外食だ。したがって、外食などは「快楽追求欲求」を満たすものとして、例外的に贅沢品と判断されるだろう)。

●新聞:新聞は社会の情報を仕入れるという面で、「社会的欲求」、「承認欲求」、「自己実現欲求」を満たすだろう。したがって、快楽追求欲求を満たす。

前ページで紹介した研究では、「不快回避欲求」の充満に偏っているものは「必需品」であり、「快楽追求欲求」の充満に偏っているものは「贅沢品」であることを明らかにした。この枠組で考えると、

●飲食料品:不快回避欲求を満たすため、必需品と判断される(ただし、外食は例外的に贅沢品)。

●新聞:不快回避欲求を満たすかどうか、人によって判断が異なる。さらに、快楽追求も満たすので、贅沢品としての要素を併せ持つ。したがって、新聞は必ずしも必需品とは判断されない。

といえる。外食が贅沢品とされ、10%に増税されたことに対して、「新聞」が軽減税率の対象であることに違和感を持つ所以は、このように考察できるのではないか。

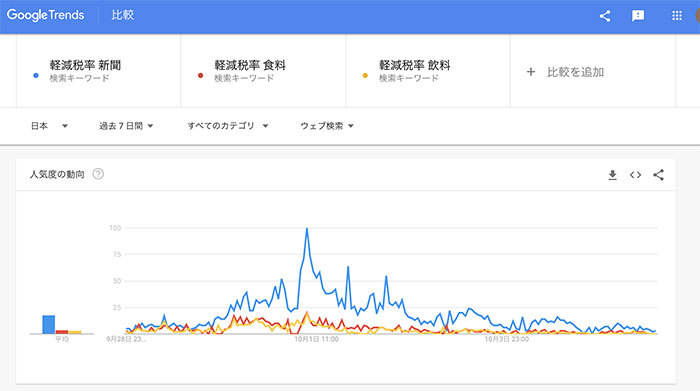

確かに、今日までの軽減税率に対する世間の反応としては、SNS上の反応に限ってみると、新聞について違和感が語られている印象である。単純なweb検索に関するデータでも(下図のGoogle Trendsによるデータ)、飲食料品にくらべ、新聞に対する軽減税率適用についての世間の関心は高い。

今後、軽減税率の適用品目が拡大されるとなると、生活必需品への適用が拡大されることが予想される。そのときには、必ず「これは生活必需品か?」という議論が巻き起こるはずだ。

実際過去にも、それまで個別消費税として採用されていた物品税[6]の運用において、物品ごとに必需品と贅沢品に区分し、課税率を変更しようとした際、議論が生じた。代表的な例としては、レコードは贅沢品だが、児童用レコードは必需品とした日本政府の決定に対しさまざまな論議が巻き起こった[7]。

必需品・贅沢品の判断を、ヒトの脳・こころに焦点を当てる神経経済学的アプローチは、人々の脳内プロセスを考慮した制度設計の知恵として今後さらに重要になるだろう。もちろん、今回の研究内容から、必需品と贅沢品はかっちりと決められると言いたいわけではない。しかし、今後の軽減税率の議論をはじめ、税金・福祉政策制度の問題解決のヒントになれば幸いである。

[6] 上村敏之, ”家計の間接税負担と消費税の今後: 物品税時代から消費税時代の実効税率の推移”, 会計検査研究. 33(2006): 11-29.

[7] 日本経済新聞.(1986)東京国税局、アニメソングにも物品税──レコード大手に追徴4000万. 6月13日付朝刊、30頁.