FRB(米連邦準備制度理事会)は10月に今年3度目の利下げを行ったが、パウエル・FRB議長が記者会見で利下げ打ち止めを示唆した。

米中貿易摩擦への懸念がくすぶる中、米国債利回りは追加利下げを織り込む水準に居残ったが、その後、米中貿易交渉の進展の中で徐々に利回りは上昇し、「米中は段階的に関税を撤廃することで合意」との報道がなされると、利下げ期待はほぼ完全に剝落した。

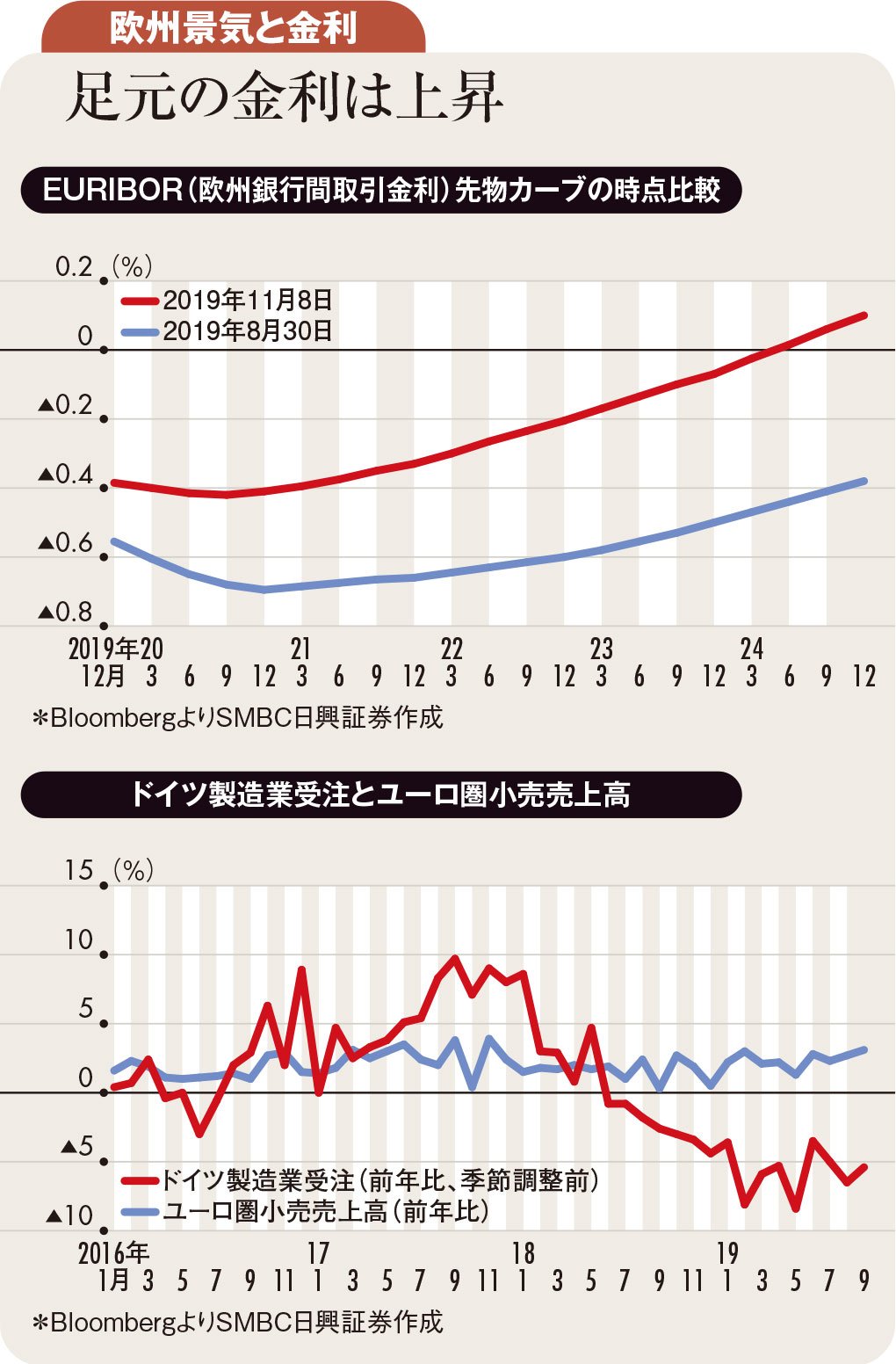

利下げ期待が剝落したのは米国だけでなく、一時はマイナス金利深掘りへの期待が高まった日本でも、また、早ければ12月に追加利下げが行われるとの見通しが強まっていたユーロ圏でも同様だ。

独仏の10年債利回りの今年最低レベルからの反発幅は米国10年債利回りと同じ0.5%程度。ユーロ圏では利下げ期待が剝落しただけでなく、2年後あたりからの利上げへの期待が復活した格好となった。半永久的にマイナス金利政策から抜け出せないと目されていた今夏の悲観的な状況からはほぼ完全に抜け出したといえよう。

主要先進国の中で相対的にユーロ圏の金利上昇幅が大きくなったことの背景には、英国による「秩序あるEU離脱」への期待があることを忘れるべきではない。「合意なき離脱」に伴う経済損失が回避されるだけでなく、英国における設備投資の活発化などがユーロ圏の対英輸出を増やすとの期待も醸成されやすく、今まで世界で最も悲観されてきたユーロ圏の経済が強く回復すると市場参加者が考え始めたのであろう。

ただ、ユーロ圏の景気回復への過信は禁物であると考えられる。

そもそも米中の関税は「中国がある程度米国の要求を受け入れた上で、今後数年をかけて撤廃される」ものである可能性が高い。

英国に至っては12月の総選挙を控え、与党保守党の支持率がやや低下してきており、ハングパーラメント(議会でどの政党も議席の過半数に達していない状態)の可能性も高まっている。むしろ市場にはリスク要因であろう。

足元のユーロ圏経済は製造業受注の減速が継続する中で、消費が底堅いという特徴的なものだが、受注減少はこれから先、まだまだ企業活動が悪化していくことを示唆している。

他方、消費は昨年のドイツ中心の「賃上げ」によって可処分所得が増えたことを反映したもの。2017年の好景気の「遺産」を食いつぶす形であり、足元の輸出・生産動向を反映し、今後賃金が伸び悩めば消費も減退するだろう。

世界各国の長期金利が上昇する中、特にユーロ圏の金利上昇が目立っているが、今後、いち早く低下に転じやすいのもまたユーロ圏の長期金利であろう。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)