毎年恒例ともいえる、来年(2020年)の主要通貨見通しを紹介しよう(写真はイメージです) Photo:PIXTA

毎年恒例ともいえる、来年(2020年)の主要通貨見通しを紹介しよう(写真はイメージです) Photo:PIXTA

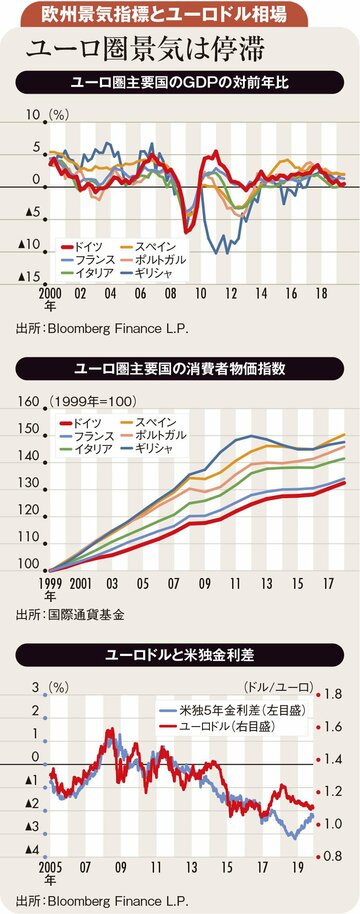

時間が経つのは早いもので、今年も残り1カ月を切った。本稿では、この時期における毎年恒例ともいえる、来年(2020年)の主要通貨見通しを紹介する。

【ドル円】

年末に向けてじり高

ドル円は、(1)米経済は減速しても潜在成長率程度に収まる、(2)米FRBによる追加利下げはない、(3)トランプ大統領は再選に向けて、これまで引き上げた対中関税の一部を引き下げる、そして(4)米大統領選でトランプ大統領が再選される、などを前提とすれば、19年夏場に広がった過度の悲観の巻き戻しが続き、20年末に向けて112円へじり高となるとみている。

米成長率は減速も

潜在成長率程度に

20年の米経済は、18年実施の大型減税の効果が徐々に薄まるほか、貿易戦争継続による経済活動の抑制などから、前年(19年)比で減速するとの見方がコンセンサスとなっている。ただ、米国の成長率が潜在成長率(1.9%)程度の減速にとどまれば、米FRBによる追加利下げはなく、FF金先市場で依然として織り込まれている20年末までの利下げ期待が後退し、ドルの下支えとなろう。

【米中貿易戦争】

大統領選に向けて合意実現へ

米中貿易戦争は、中国が経済規模および先端技術で米国に急速にキャッチアップしつつある中で、今後数十年続く可能性が高く、米議会でも超党派で対中圧力強化のコンセンサスが形成されているように思われる。

もっとも、トランプ大統領にとっては、大統領選での再選が最優先事項であり、そのために必要とされる景気と株価の押し上げを図る経済政策として、これまで自身が引き上げてきた対中関税の一部を引き下げるしかオプションが残されていない。このため、中国が米国の要求をある程度呑むことと引き換えに、現在進行中の「第1段階」の通商合意は実現する可能性が高い。その場合、12月15日発動の対中関税第4弾の一部(1600億ドル相当)の発動は当面先送りされるだけでなく、9月1日に発動された第4弾の一部(1100億ドル相当、15%)の税率も引き下げられる可能性が高いとみている。

ただし、20年2月以降に開始されるとみられる「第2段階」の合意実現は困難だろう。しかしトランプ大統領の支持率が、大統領選に向けて低位にとどまったり、米株価の調整色が強まったりした場合、合意に向けたモメンタムが強まり得るだろう。