2020年になって数カ月は、昨年末からのリスクオンの諸条件が優勢とみる。昨年後半にFRB(米連邦準備制度理事会)は3回利下げし、米国の住宅価格と株価を持ち直させた。トランプ大統領は、選挙戦術の一環で中国との貿易戦争を一時棚上げにしつつある。

好要因が早々に集まると、材料一服での相場の調整も起こり得る。年明け早々に米・イラン間の緊張がリスクオン機運に水を差す格好にもなった。しかし、地政学リスクが悪化しなければ、2~3月には好材料の補充が期待される。

在庫調整一巡の半導体部門は新たな上昇サイクルに入り、回復が遅れるISM(米供給管理協会)製造業景況感指数に再浮上の目が出よう。中国は米国との貿易摩擦が一服する間に、米大統領選挙後の中国たたき再開に備えて、国内景気の立て直しを進めるだろう。

米大統領選挙戦の各州予備選挙・党員集会が始まる2月から3月のスーパーチューズデーにかけて、市場が神経質になることへの懸念も聞こえる。しかし、米大統領選挙戦の開幕は市場の気分も高揚させやすい。

ドル円は今後数カ月中に105~110円から上値をうかがう展開をイメージしている。米国の景気と株価が想定通り堅調なら、米長期金利が2%台前半に上がる過程で、110円超を試し、日本株も高値圏をうかがえるだろう。

今年後半には、米景気も株価もドル円も、下方リスクを警戒すべきだとの考えも変わらない。昨年末からのリスクオンは金融緩和と米中休戦に支えられてきた。もし順当にリスクオンが続けば、やがてFRBの緩和維持への期待が消え、相場は揺らぎやすくなる。

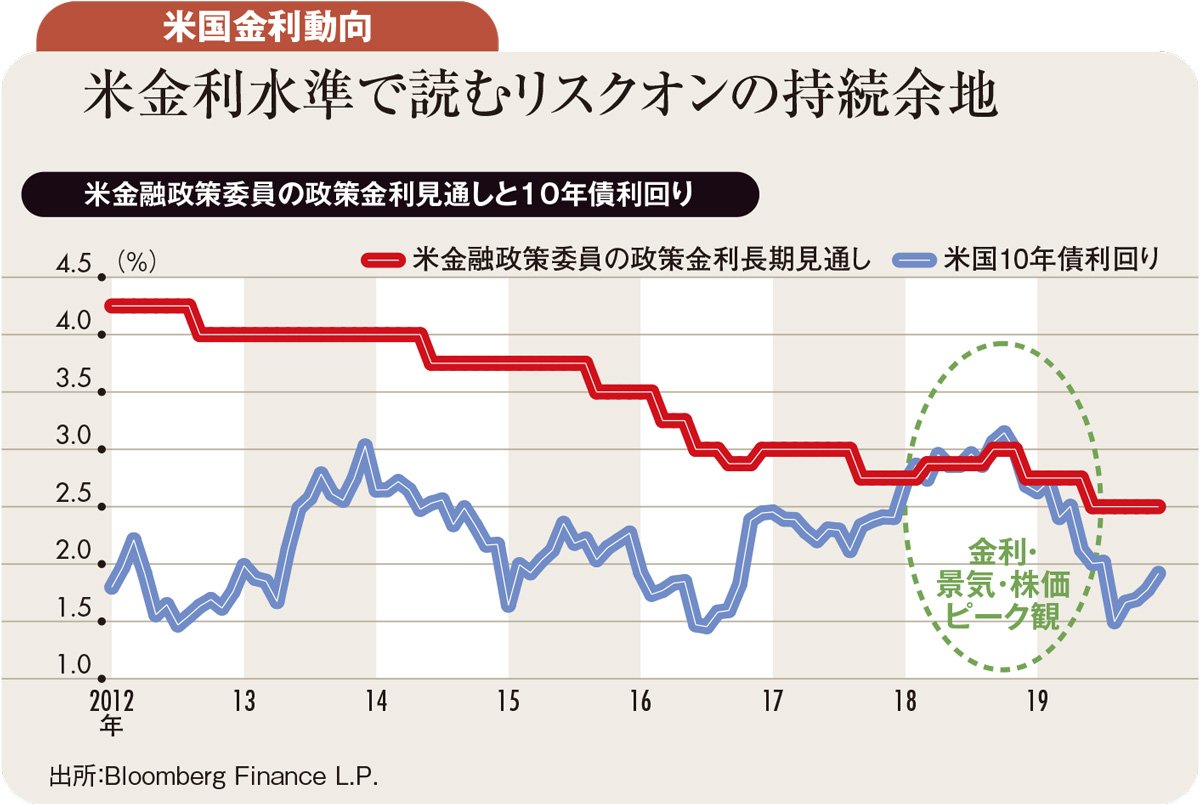

米金融政策委員会メンバーの長期の政策金利見通しは目下2.5%が中心水準(図参照)。市場の景気中立的な金利観はそこに収斂しがち。18年には当時の中立のめどの3%に長期金利が絡んで、住宅価格、株価が反落した。今度は長期金利の2.5%接近が株価に黄信号を点滅させると予測する。

今年後半には、市場は米大統領選挙後の米中摩擦再燃を警戒し始めよう。共和党・民主党どちらの大統領でも、厳しい対中姿勢は変わらないだろう。企業が慎重になり、投資や雇用を手控えると、景気も株価も下降するだろう。

FRBの政策や米大統領選挙と無関係に、米中の景気指標が自然と弱まる事態は、黄信号である。中東など地政学リスクが引き金になる可能性も注視しよう。

本誌新年合併号の特集「総予測2020」では、筆者の今年末1ドル100円予想が、登場した専門家の中で最も円高だった。米景気は金融財政政策で終盤を永らえさせているが、低インフレ・低金利環境ではその下方屈折の時期を予期し難い。一方で、相場は変調後に動きを速めがちだ。それだけに1ドル100円の想定を早めに置いて、変調の兆しを周到に観測する必要があろう。

(楽天証券経済研究所グローバルマクロ・アドバイザー、田中泰輔リサーチ代表 田中泰輔)