信託報酬は、パフォーマンスの善し悪しを決める重要なポイント

3つのコストのうち、長期の運用成績に与える影響が非常に大きいのが信託報酬(運用管理費用)です。

信託報酬は、投信を購入したのち毎年運用益から自動的に引かれるので、手数料がかかっているという認識が薄れがちです。ここが信託報酬の盲点といえるでしょう。

しかし信託報酬は、将来のパフォーマンスの善し悪しを決める、きわめて重要なポイントなのです。

どれほど重要なのか、例を使って考えてみましょう(投資信託で「パフォーマンス」というとき、通常は信託報酬を差し引いたあとの運用実績をさしますが、ここでは話をわかりやすくするために「運用利回り」と「信託報酬」とを分けて考えます)。

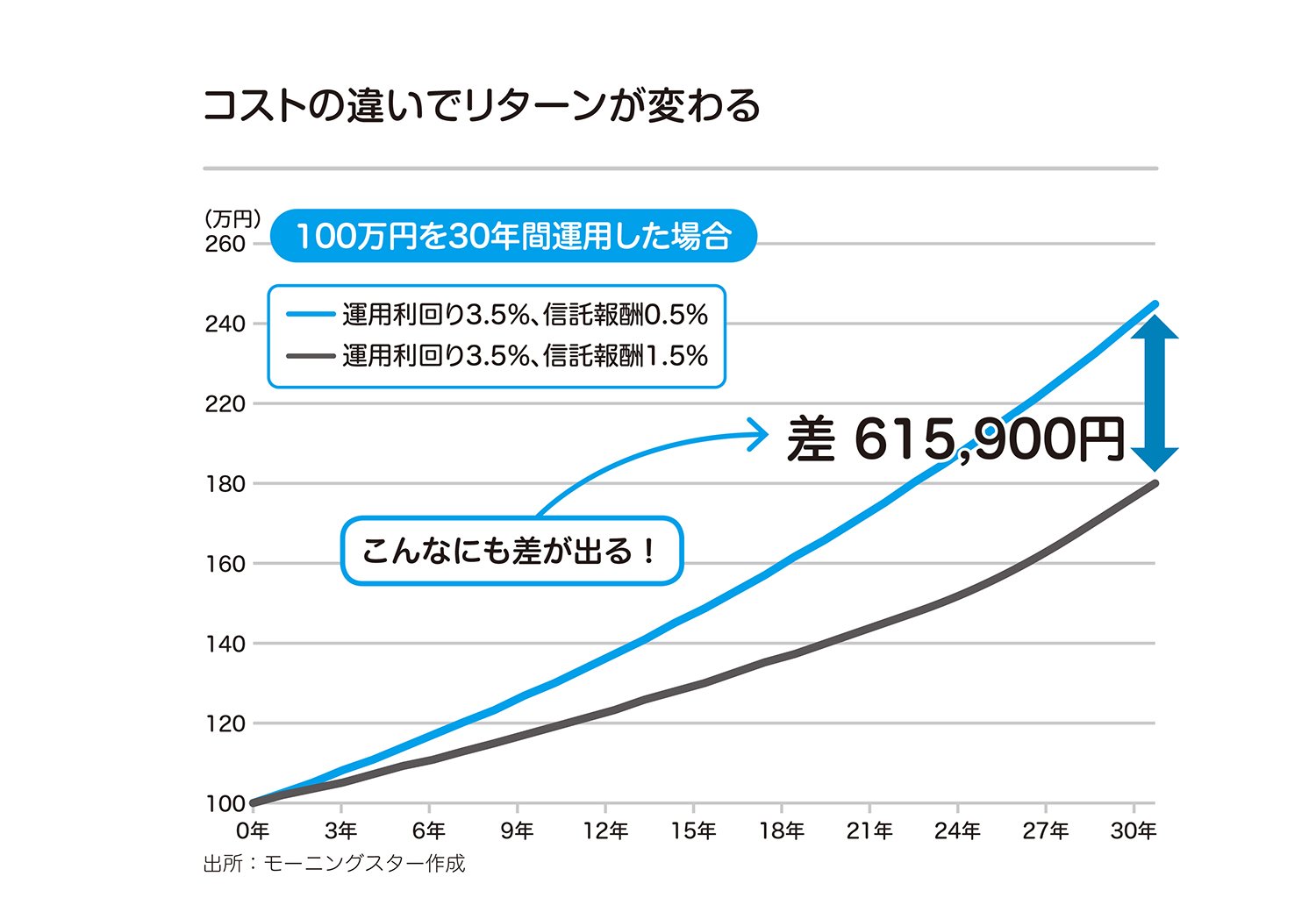

ここに、2つの投信があったとします。一つは運用利回り3・5%、信託報酬が0・5%の〈Aファンド〉。もう一つは、運用利回りが3・5%で、信託報酬1・5%の〈Bファンド〉です。

利回りだけ比べれば同じですが、ここで注意が必要なのが、先述した「信託報酬は毎年、運用益から自動的に引かれる」という点です。

したがって、この例の場合、最終的に私たち投資家の手元に残るのは、〈Aファンド〉が「運用利回り3・5%ー信託報酬0・5%=3・0%」、〈Bファンド〉は「3・5%ー1・5%=2・0%」となります。

こうして比べてみると、〈Aファンド〉のほうが最終的なパフォーマンスが1・0%高いことが分かります。では、この1・0%は具体的にどれくらいの差を生むのでしょうか?

ここでみなさんに知っておいていただきたいのが、「複利運用」の考え方です。資産運用の世界では、投資した元本だけに利息がつくのを「単利」、「元本+利息」にさらに利息がつくのを「複利」と呼びます。そして資産形成を効率よく進めるためには、投資したお金を「複利」の考え方で運用するのが大きく増やすための重要なポイントなのです。

投資してお金が増えたら増えた分も投資する「複利」の考え方で運用すると、一見小さなパフォーマンスの違いが、長期では大きな差を生むことになります。

実際、〈Aファンド〉と〈Bファンド〉に100万円を投資し、30年間複利で運用したとすると、その結果は、〈Aファンド〉に投じた場合の資産額が約243万円になるのに対し、〈Bファンド〉は約181万円と、およそ62万円もの差がついてしまうのです(下図)。

重要なのは、運用利回りはあらかじめ約束されたものではない一方、信託報酬は最初から決まっているということです。

一時のパフォーマンスの高さに目を奪われて信託報酬が高い投信を選んでしまうと、運用がふるわなくなったときに信託報酬の負担が重くのしかかってくることになるでしょう。投信を選ぶ際にはコストが十分に低いかどうか、慎重に見極めることが大切なのです。

モーニングスター株式会社 代表取締役社長

1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立、および上場準備を担当。98年モーニングスター株式会社設立に参画し、2004年より現職。第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努める。

主な著書に、『「つみたてNISA」はこの7本を買いなさい』『一生モノのファイナンス入門』(以上、ダイヤモンド社)、『「iDeCo」で自分年金をつくる』(祥伝社新書)、『お金の未来年表』(SB新書)など多数。

■書籍紹介

「長期・分散・積立」投資で、お金の不安は解消できる!

「老後2000万円問題」もスッキリ解決!

今、日本国内で買える投資信託は約6000本。いったい何を買ったらいいかわからないという人も多いはず。そこで、投信選びのロングセラー本を全面的にリニューアルしました。図解とイラストを増やして、よりわかりやすく。さらに「投資信託選び&管理」がラクラクできるアプリを使った投資法を紹介します。人生100年時代の長生きリスクに、今から備えましょう!

ご購入はこちらから↓

【Amazon】 【紀伊国屋WebStore】 【楽天ブックス】