平井陽一朗(BCGデジタルベンチャーズ マネージング・ディレクター&パートナー ジャパンヘッド)

平井陽一朗(BCGデジタルベンチャーズ マネージング・ディレクター&パートナー ジャパンヘッド)

前回の記事では、大企業の変革をはばむ5つの要因のうち、トップ・リーダー層におけるデジタルリテラシーの低さについて述べ、リテラシーを高めるための具体的な方法を紹介した。今回は3つ目の要素、日本のトップ・リーダー層が陥りがちな「短視眼的な経営」と、その構造的要因でもある4つ目の「日本型CEOの低報酬、長期インセンティブ比率の低さ」について考えたい。

再掲:大企業の変革を妨げる5つの要因

1) トップやトップ層が人事異動でコロコロと変わる上に、組織が縦割りであること

2) 意思決定層のデジタルリテラシーの低さ

3) 四半期決算開示に起因する短視眼的な経営

4) 日本型CEOの低報酬、長期インセンティブ比率の低さ

5) 既得権益層の「逃げ切り」思考

1) トップやトップ層が人事異動でコロコロと変わる上に、組織が縦割りであること

2) 意思決定層のデジタルリテラシーの低さ

3) 四半期決算開示に起因する短視眼的な経営

4) 日本型CEOの低報酬、長期インセンティブ比率の低さ

5) 既得権益層の「逃げ切り」思考

日本企業は短視眼的な経営から

抜け出せていない

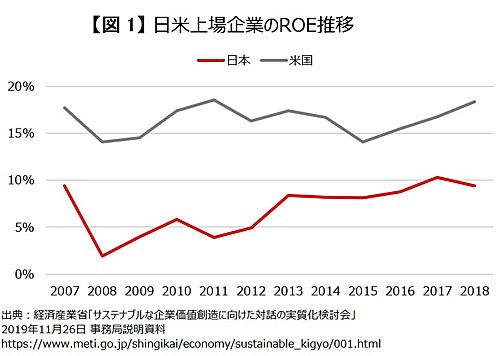

まず、「短視眼的な経営」について説明したい。短視眼的な経営とは、目先の売上や利益を追い求めるあまりに、長期的な投資やリスクテイクがおろそかになる経営態度を指す。売上や利益の最大化を目指すことは、企業としてごく当たり前ではあるが、目先の損益計算書(PL)の数字改善にこだわりすぎて長期的な成長がないがしろにされるのであれば、企業変革やイノベーションを阻害する大きな要因となりうる。

私は、日本企業の多くが短視眼的な経営に陥っていると感じている。日本企業と米国企業の投資効率の相違にその一端が表れている。まず、日本の上場企業のROE(自己資本利益率)は米国に比べて低く、その差は2018年までの5年間で縮まっていない(図1)。