累計38万部超のベストセラー『餃子屋と高級フレンチ』シリーズでおなじみの著者・林 總氏の最新刊『たった10日で決算書がプロ並みに読めるようになる! 会計の教室』が9月29日にダイヤモンド社から発売になりました。本連載では、同書の中から抜粋して決算書を読み解くために必要な基本の知識をお伝えしていきます。登場人物は、林教授と生徒の川村カノンの2人。知識ゼロから始めて、いかにして決算書を読み解くスキルを身につけていくのか? 川村カノンになったつもりで、本連載にお付き合いください。

Photo: Adobe Stock

Photo: Adobe Stock

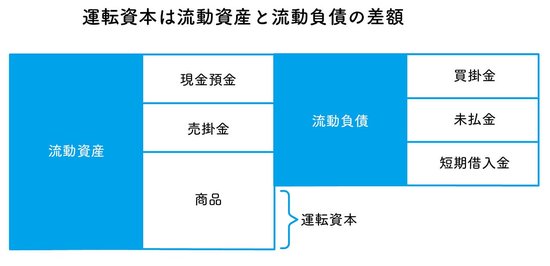

運転資本は流動資産と流動負債の差額

林教授 では、流動資産と流動負債の差額は何を意味しているのだろうか?

カノン 決算日を基準にして、1年以内に入ってくる現金と出ていく現金の差ですから、1年以内に増える現金のことではありませんか?

林教授 そういうことだね。この差額が大きいほど、1年以内に増える現金は多いから短期的な支払い能力は高い。ちなみに、この差額を運転資本という。

運転資本=流動資産ー流動負債

林教授 以上が平均的な会計のテキストに書かれている内容だ。だが、現実はこれほど単純ではない。だから、鵜呑みにするととんでもない失敗を招く。

カノン テキストが間違っているのですか?

林教授 というか、そもそもスナップショットを使って、翌年1年間の支払能力を判断することに無理があるんだよ。これが第一の理由だ。

カノン どういうことですか?

林教授 一年を通して流動資産と流動負債の割合が同じであるとは限らないからだ。貸借対照表を作成した決算日の流動資産がたまたま多かったかもしれない。

カノン 確かに。決算日が土日の場合、月末入金予定の売掛金は翌会計期間にずれ込むから、今期の売掛金は増えたように見えますものね。