Photo:Samuel Corum/gettyimages

Photo:Samuel Corum/gettyimages

年初以降、数次にわたり株式市場の下落要因となってきた米国の長期金利(10年国債利回り)上昇。要因別に分析していくと、今後さらに上昇するかの鍵を握るのは、5年国債の利回りであり、利上げの動向である。当面、上昇させるだけの材料は見当たらず、長期金利のピークアウトは近い。(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)

民主党の上院での多数確保が

年初以降の金利上昇要因

年明け以降、米国長期金利の上昇傾向が続いている。振り返れば、1月5日にジョージア州で行われた2つの上院選(決選投票)において民主党が2議席を確保したところが起点である。

上院において多数を確保した民主党が、バイデン政権による1.9兆ドル規模の景気刺激策を可決したあたりで金利上昇ペースがさらに加速した。

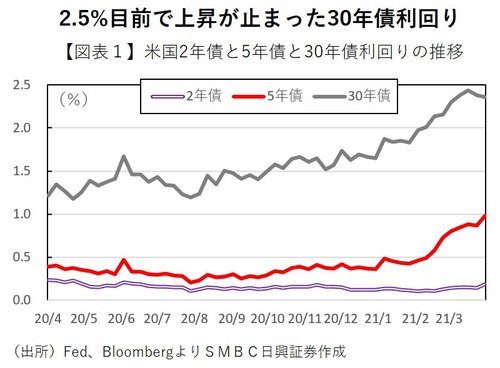

つまり、これまでの米国長期金利上昇は財政拡張とそれに伴う漠然としたインフレ期待によるところが大きく、財政拡張という話題にセンシティブな超長期国債が金利上昇の主役となっていた。ただ、最も期間が長い30年国債の利回りは2.5%の手前で上昇を止めた。

2.5%というのは、FOMC(米連邦公開市場委員会)において、3カ月に1度示されるドットチャート(個々の参加メンバーが示す金利や経済指標の見通し)のなかで“Longer Run”とされるFF(フェデラル・ファンド)金利の長期見通しの中央値にあたる。いわば米国の中立金利であるといえる。

長短金利は平時であればこの中立金利に収斂すると考えられている。また、政策金利や長期金利が中立金利を上回るようだと景気に対して引き締め的な水準とされる。

この水準は金利のいったんの上限と目されやすい水準であったといえるのだが、30年債利回りが2.5%の手前で上昇を止めたのは、これ以上の金利上昇が起きれば市場や景気に悪影響が出かねないとの市場参加者の思惑が反映されたためであるとも推察される。

3月のFOMCのドットチャートにおいては、メンバーの過半数が初回の利上げを24年以降と考えていることが示唆された。つまり、利上げがまだまだ先であることが示されたが、かかる環境のなか、30年債利回りの上昇が止まれば、10年債についてもその利回りの上昇が止まるとの期待が高まった。