Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

国内コンビニ市場が頭打ちの中、セブン&アイ・ホールディングスが活路を見いだそうとしているのは海外だ。今春には約2.4兆円を投じた米国のコンビニチェーンの買収が完了し、米コンビニ事業を次なる成長の柱と位置付ける。ところが、米コンビニ事業に本腰を入れたことで、ガソリン価格という業績の変動要因が新たに加わった。特集『決算書100本ノック! 2021冬』(全16回)の#11では、セブンが巨費を投じた米コンビニ事業の意外なリスクに迫った。(ダイヤモンド編集部副編集長 大矢博之)

国内コンビニ飽和で海外に目を向ける大手3社

セブンは2.4兆円を投じ米国首位固め

意外に思われるかもしれないが、実はセブン&アイ・ホールディングス(HD)の命運は「北米のガソリン価格」が握っている。

それは、「店舗で使うエネルギーコストが上昇する」という小売業と原油の一般的な因果からではなく、直接かつ大きく利益に影響を及ぼすためだ。

セブン&アイHDにとって北米のコンビニ事業がどれほど大事なのか。井阪隆一社長自ら、「北米とグローバル事業はこれから成長の軸となる。その橋頭堡が米スピードウェイだ」と力説している。スピードウェイとは新たに買収した北米のコンビニのことだ。

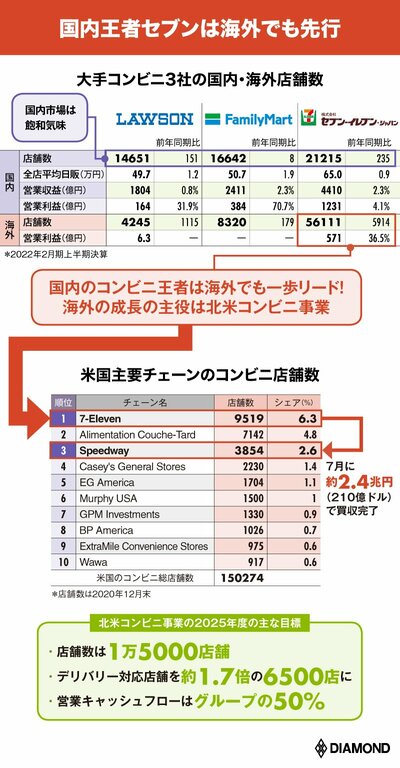

なにしろ、国内のコンビニ市場は「飽和論」が繰り返し唱えられていてジリ貧だ。新型コロナウイルス感染拡大の影響もあり、2020年の国内コンビニの市場規模は前年比4.5%減の10兆6608億円と、日本フランチャイズチェーン協会が統計の公表を始めた05年以降、初めて縮小に転じた。

10月に出そろった22年2月期上半期決算でも、3社の国内コンビニ事業の売上高に相当する営業収益と営業利益は、コロナ禍前の20年2月期上半期の数字に届いていない。店舗数の伸びの鈍化も顕著で、セブン-イレブン・ジャパン(SEJ)とローソンは1%程度の増加。ファミリーマートはほぼ横ばいだ。3社共に年間1000店を超すペースで新規出店を重ね、“陣取り合戦”を繰り広げてきた数年前とは雲泥の差だ。

だからこそ、海外市場重視となる。すでに22年2月期上半期の海外店舗の増加数は、3社共に国内を1桁上回っている。

中でも、国内コンビニ王者のセブンは、海外でも5万6111店と競合を一歩リードする。その上、ローソンやファミマの海外店舗は、資本関係を持たないエリアライセンス契約が大半だ。エリアライセンス契約の店舗の場合、商標を使った対価が収入の中心となるため、コストは低いもののもうけも小さい。セブンもアジアこそはエリアライセンス契約の店舗がほとんどだが、北米の7-Eleven(SEI)は子会社のため、軌道に乗れば、大きく利益に跳ね返ってくる。

そんなセブンが勝負に出たのは20年8月。米コンビニ大手スピードウェイを210億ドル(約2.4兆円)で買収すると発表したのだ。今回の上半期決算では、買収完了以降の約1.5カ月分しかスピードウェイの業績は計上されていないが、それでもSEIの上半期の営業利益782億円のうち、137億円がスピードウェイによる上積み分だ。

大手3社の寡占市場である国内とは異なり、米国は店舗数のシェアが10%以下のチェーンが乱立する市場だ。米国でも店舗数首位のセブンは、業界3位のスピードウェイの買収で店舗数が1万3000を超え、2位以下を引き離しにかかる。25年度には1万5000店に増やし、セブン&アイHDのグループ全体の営業キャッシュフローの50%をSEIで稼ぎ出す目標だ。

順風満帆に思えるセブン&アイHDの海外コンビニ戦略。しかし、実は本業とは関係なさそうに思える「北米でのガソリン価格」がセブンの命運を握るようになってきたのだ。なぜか。その理由の紹介と併せて、今回、ダイヤモンド編集部では初めてガソリンの価格がセブン&アイHDの事業に与える影響を具体的な金額で試算した。同社を「脱炭素リスク銘柄」と言ってもいいかもしれない結果となった。