みずほが、不祥事を何度繰り返しても生まれ変われず、金融庁に「言うべきことを言わない、言われたことだけしかしない」と企業文化を酷評されるに至ったのはなぜか。その真相をえぐる本特集『みずほ「言われたことしかしない銀行」の真相』(全41回)の#3では、日本興業銀行、第一勧業銀行、富士銀行の旧3行が合併してみずほ銀行が誕生する前夜に時をさかのぼって検証する。

「週刊ダイヤモンド」は旧3行が統合して誕生する新銀行の強みと弱みを分析していた。それを振り返ると、当時予見されていた「システム統合の困難さ」や「旧行同士の権力争い」といった合併の急所に沈み込み、世界で戦えると期待された「強み」が崩壊した虚しさが痛いほど伝わってくる。

「週刊ダイヤモンド」1999年9月4日号特集「検証!興銀・一勧・富士 3行大統合の『勝算と不安』」を基に再編集。肩書や数値など情報は雑誌掲載時のもの。旧3行の統合が発表となったものの、「みずほ銀行」の名はまだない時点において、前代未聞の規模となる3行合併が「合併行の悲劇」を繰り返さずに済むのかを検証した特集である。

経営指標で読み解く

新銀行の「強さと弱さ」

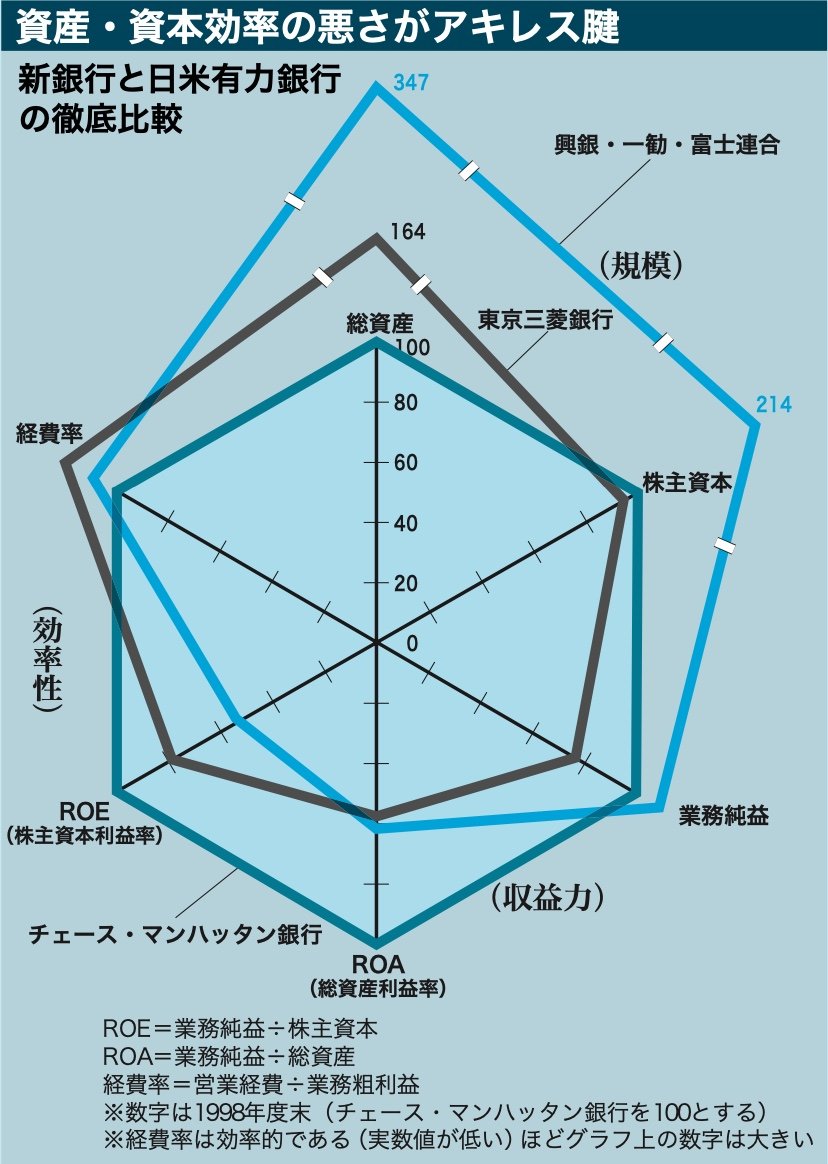

世界最大の資産規模で脚光を浴びる日本興業銀行、第一勧業銀行、富士銀行の統合。この新銀行の「強さ」と「弱さ」をさまざまな経営指標で分析した。

規模の大きさばかりが注目されるが、なにより見逃せないのは圧倒的な収益力だ。3行の業務純益は世界第4位の約1兆円。うち1500億円をシステム投資に充てることを表明している。

これまで都銀の平均投資額は約500億円で、欧米のグローバル・バンクの1500億~2000億円程度に大きく後れをとっていた。3行は巨大な収益力と規模の経済を生かし、邦銀で初めて欧米並みの商品やサービスを開発する基盤を手に入れた。都銀各行が戦略の柱に掲げるリテール分野など、さまざまな分野でシステム投資が競争力強化に直結する。