Photo:PIXTA

Photo:PIXTA

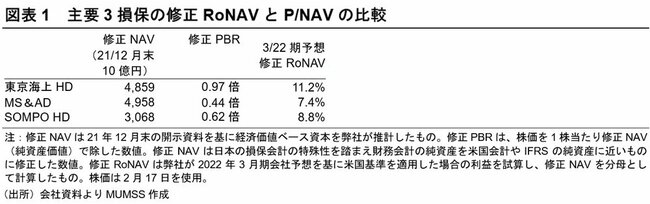

日本の主要3損保の修正PBR(含み損益修正後の株価自己資本倍率)は、東京海上ホールディングス(HD)が0.97倍、SOMPO HDが0.62倍で、MS&ADでは0.44倍と低水準だ。図表1のとおり修正ベースのROE(自己資本利益率)が低いことにも起因するが、ROEの差だけではMS&ADのバリュエーションの低さは説明できない。本稿ではこのバリュエーションの差の大きな要因について考察する。(三菱UFJモルガン・スタンレー証券 シニアアナリスト 辻野菜摘)

M&A勝者の東京海上HDと

信頼回復途上のMS&AD

日本の大手3損保は、海外事業を拡大し利益を拡大してきた。2021年度の海外事業からの利益の比率は東京海上HDでは4割を超えており、相対的に比率が低いMS&ADでも20%台半ばだ(次ページ図表2、3、4参照)。海外事業の拡大にはM&Aが必要であり、買収対象選びと買収後の経営管理が成長に大きく影響する。

日本の損保による海外会社の買収は、多くの面で正当化できる。まずは、資本が潤沢なため、資本効率の改善には、株主還元も投資も必要だ。また、政策株式が多いため、リスク量に占める株式リスクの比率を低下させるために政策株を売却すると、余剰資本が増える。保険会社のリスク計測方法では、異なる保険の間の相関を踏まえて分散効果を認識するため、海外の損保リスクを取ることで、リスク分散を実現できる。資本を使って海外事業に投資しても、リスク分散考慮後のリスクはあまり増加しないということだ。そのため、のれん代を払ってでもM&Aを実施する意味がある。