Photo:123RF

Photo:123RF

オーディオ機器メーカーの名門、オンキヨーホームエンターテイメントは22年5月、大阪地方裁判所に破産手続き開始を申請し、破産手続き開始決定を受けた。同社が経営破綻に陥った要因は何だったのか。また、悪化する経営状況に対してどのような策を講じていたのか。決算書のデータを基に見ていこう。(中京大学国際学部・同大学院経営学研究科教授 矢部謙介)

名門オーディオメーカー

オンキヨーが破綻に至った道筋

2022年5月13日、オンキヨーホームエンターテイメント(以下、オンキヨーHE)は大阪地方裁判所に自己破産を申請し、破産手続きの開始決定を受けた。破産管財人の弁護士は、「市場縮小と(事業の)規模拡大で採算が悪化した」と説明したという(22年5月14日付日本経済新聞朝刊)。

名門オーディオメーカーであるオンキヨーHEが経営破綻に至った要因とは、何だったのか。まずは同社の貸借対照表(B/S)と損益計算書(P/L)を見た上で、10期分の決算書データを使って破綻に至った道筋を読み解いていく。

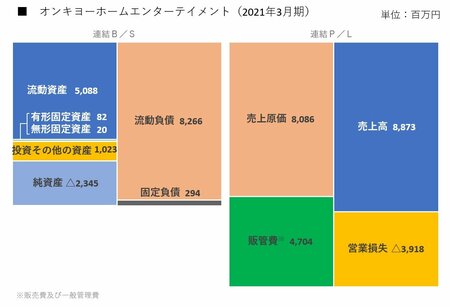

上図は、オンキヨーHEの21年3月期におけるB/SとP/Lを図解したものだ。21年3月期は、オンキヨーHEの上場廃止前、最後の本決算期に当たる。

B/Sから見ていこう。B/Sの左側(資産サイド)には流動資産が約50億8800万円計上されている。

ここには、受取手形及び売掛金(売上債権)が約65億1100万円、棚卸資産(商品及び製品、仕掛品、原材料及び貯蔵品)が約19億5500万円計上されている一方、売上債権の回収不能見込額に相当する貸倒引当金がおよそマイナス50億4900万円計上されている。現預金はわずか約4億7000万円だ。

投資その他の資産は約10億2300万円計上されているが、そのほとんどは投資有価証券(約9億1300万円)である。