Photo:JIJI

Photo:JIJI

急速な円安が進んでいるが、バークレイズ証券の門田真一郎チーフ為替ストラテジストは、ドル円相場の高値が徐々に後退すると展望。三つの理由から、記録的円安が「反転」に向かうとのシナリオを描く。

円が再び通貨の「敗者」に

記録的円安の先行きを展望

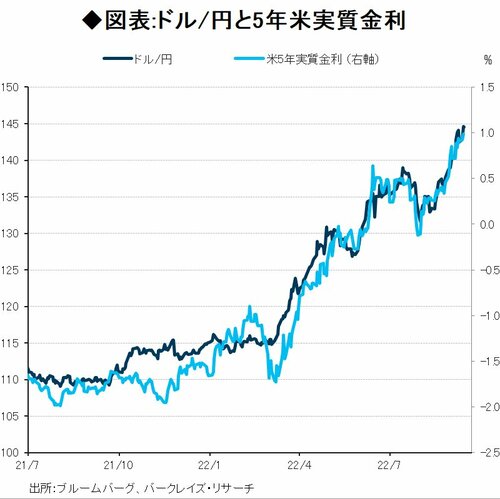

8月半ばに始まり、9月前半に加速したドル高局面において、円は再び主要通貨の中で敗者となっている。ドル/円は7月半ばまでに139円前後に買われた後、9月前半には1998年以来となる145円付近まで上昇した。

ドル/円の急騰は、米5年債実質金利の継続的な上昇トレンドによってほぼ説明が可能であり(下図)、これは、米連邦準備制度理事会(FRB)のターミナルレート(利上げのピーク)のリプライシング(再査定)と米経済指標の予想上振れを反映している。

フェデラルファンド(FF)金利先物市場が織り込むFRBのターミナルレートは、8月上旬は景気後退懸念が高まる中で3.2%程度だった。

だが、8月の米CPIの上振れのほか、パウエル議長を含むFRB高官が高インフレ定着を防ぐため、需要を押し下げるタカ派政策を推し進める考えをそろって強調したことを受け、4.5%まで上昇している。さらに、米経済指標は市場予想より上振れており、夏場に広がっていた景気後退懸念の緩和につながった。

一方、日本銀行の相対的なハト派姿勢と、資源高による負の交易条件ショックが牽引(けんいん)した今年前半の円安とは対照的に、足元の動きは日本の特殊要因によるものではない。過去数回の日銀政策決定会合で黒田総裁が再確認したように、日銀が絶えずハト派的であり、そこに目新しいニュースはない。また、夏以降の資源価格の下落により、今年前半の負の交易条件ショックは反転し始めるだろう。

以降ではこうした環境を踏まえ、今後は何がドル/円相場の変動を決定づけ、どのような方向感をたどるのか展望したい。