Photo:PIXTA

Photo:PIXTA

契約者が支払う保険料は非課税だが、営業職員や保険募集人の収入である事業所得や手数料は課税取引のため、消費税が発生している。つまり、募集人がインボイスに登録しないと保険会社や保険代理店は仕入税額控除ができなくなり、消費税の二重払いが発生し、費用負担が大幅に増加するのだ。特集『個人も企業も大混乱! インボイス&改正電帳法の落とし穴』(全15回)の#7では、保険代理店の苦境に加え、大手生命保険会社にも影響のあるインボイス制度の実態について詳述する。(ダイヤモンド編集部編集委員 藤田章夫)

インボイス制度の導入で

保険代理店と募集人に打撃

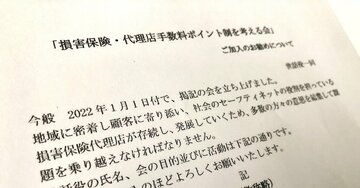

インボイスが世間で話題になり始めたのは昨年秋ごろのこと。だが、その1年ほど前から保険代理店かいわいでは、「インボイス制度が導入されると、代理店の経営が持たなくなるぞ……」との声が漏れ始めていた。

だが、世間と同様、保険会社の社員にその声はほとんど届いていなかった。消費税が導入されてから30年以上がたち、生活に身近な税金ではあるものの、消費税の納税に関する仕組みを理解している人がほとんどおらず、何が問題なのか全く分からなかったからだ。

ましてや、生命保険会社の主な収益源である保険料は非課税取引であり、また有価証券の配当なども同様に消費税がかからない。つまり、ビジネス上でもぴんとこない社員がほとんどなのだ。

とはいえ、保険代理店にとってインボイス制度が導入されれば影響が大きいのは事実であり、また、保険代理店に属する保険募集人にとっても影響は大きい。そして、全くの無縁と思っている生保会社にしても、実はインボイス制度の影響が少なからず存在する。その具体的な中身について、次ページ以降で解説していこう。