Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

前編では、10年物国債金利の他に「オーバーナイト金利」を市場に委ねる選択肢があることを紹介した。後編では、市場が決定するオーバーナイト金利の水準がどのような値になるかを試算した。姿を現したのは、長年にわたり議論されてきたゼロ金利の壁だ。(東京大学大学院経済学研究科教授 渡辺 努)

狙われる政策決定会合前日

不意打ち以外の有力な手法

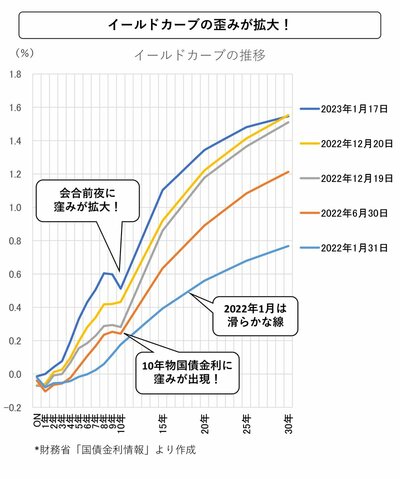

イールドカーブの図を詳しく見ると、10年の所のくぼみがとりわけ大きくなったのは、金融政策決定会合の結果公表の前日である2022年12月19日と2023年1月17日だ。

結果公表の前日には、日銀が10年の誘導目標の引き上げ(上限の引き上げも含む)を決定するのではないかとの予想があり、それがくぼみを一層深くしたと考えられる。日銀の国債購入も結果公表の前日はとりわけ多額になった。

前編で取り上げた固定相場制でいえば、為替相場のリアライメント(平価の再調整。例えば、1ドル=360円の固定相場を1ドル=308円に切り上げること)が明日にも起きると予想されている状況に匹敵する。為替の場合は、リアライメントがいつ起きるかあらかじめ決まっているわけではない。

一方、金融政策の変更は決定会合のタイミングでのみなされるので、10年物国債金利の誘導目標やその許容幅の変更が起こるとすればその日しかなく、為替のリアライメントよりもタイミングの予想がしやすい。

もちろん誘導目標の変更を市場に一切悟られないようにすれば、混乱は回避できる。

とはいえ、混乱の発端は、将来のオーバーナイト金利に関する市場の予想が変化したことにある。市場の予想が変化する前であれば誘導目標の変更を不意打ちで行うことは可能だが、市場が将来のオーバーナイト金利の変化を予想する前に、中央銀行がそれを察知できるほどに、中央銀行に情報の優位性があるとは思えない。不意打ちで誘導目標を動かすことは至難の業だ。

ただし、不意打ちが不可能だとしても解決策はある。それは、オーバーナイト金利の決定を市場に委ねることだ。この場合、決定会合の前日にオーバーナイト金利は大きく低下する。

理由はシンプルだ。10年物国債を今日売る→そこで得た資金を今日から明日までオーバーナイト市場で待機させる→10年物国債を明日買い戻す、という取引を減らせるからである。10年物の国債を売ってから買い戻す取引に市場参加者が魅力を感じなくなれば、中央銀行による決定会合前日の買い支えも不要だ。

では、オーバーナイト金利の決定を市場に委ねるとは具体的にどういうことだろうか。オーバーナイト金利はどこまで低下し、日銀にとって許容できる水準に収まるだろうか。