2022年3月末、個人保有の金融資産が初の2000兆円超えに

『60歳を過ぎたらやってはいけない資産運用』(アスコム)

『60歳を過ぎたらやってはいけない資産運用』(アスコム)西崎努 著

そもそも日本の個人向け資産運用ビジネスは、お客様からの手数料で成り立っています。コストをかければかけるほど、お客様にかかる費用負担は増えていきます。もちろん必ずしも高い費用を負担する商品やサービスばかりではありません。マス層に比べて取引金額が大きいからこそ、費用をかけても会社として利益が出ることに不思議はありません。

大切なのは、自分が納得できる適切な費用の範囲内かということです。広告やパンフレットの見た目の良さから期待値を上げてしまって、費用が高くてもよしとするようなことはやめましょう。

日本で個人(家計部門)が保有する金融資産は、日銀の発表によると2021年度末(2022年3月末)時点で2005兆円となり、はじめて2000兆円を超えました。日銀のデータでは年代別の保有割合まではわかりませんが、第一生命経済研究所の推計では、金融資産全体の7割近いとする説もあります。単純計算で1400兆円もの金融資産を60代以上のシニア世代が持っているのです。

このお金を目掛けて、銀行も証券会社も保険会社も不動産会社も、目の色を変えて営業を仕掛けてきます。テレビや新聞には、シニア世代のお金を狙った広告が溢れていることに気づくでしょう。

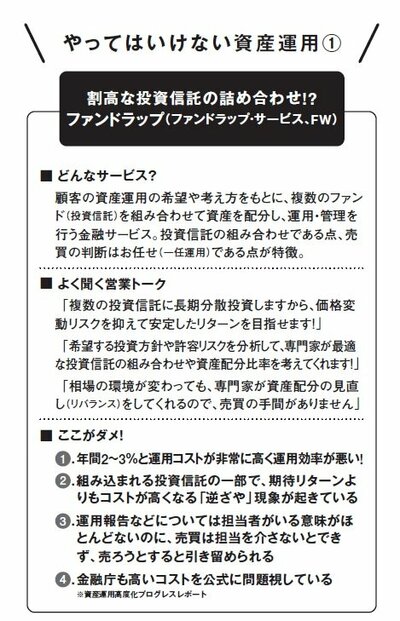

(『60歳を過ぎたらやってはいけない資産運用』P.54より転載) 拡大画像表示

(『60歳を過ぎたらやってはいけない資産運用』P.54より転載) 拡大画像表示