Photo:AFP=JIJI

Photo:AFP=JIJI

米長期金利の急上昇が相互関税の上乗せ部分の実施一時停止につながった。市場のアラーム機能が作動したといえる。トランプ関税の行方を占う上でも、今後の金利動向は重要だ。日米の金利見通しについて5人の識者に聞いた。(ダイヤモンド編集部編集委員 竹田孝洋)

金利上昇が上乗せ関税の一時停止招く

米長期金利の高止まり続く

「債券市場は非常に厄介だ」。相互関税の上乗せ部分の一時停止に言及したSNSで、トランプ氏はそう述べた。

4月9日午前0時1分に発動された相互関税の上乗せ部分は、わずか13時間後の午後1時に発動が撤回され、90日間停止されることとなった。その主因は米国の長期金利上昇(債券価格低下)にあるとされている。

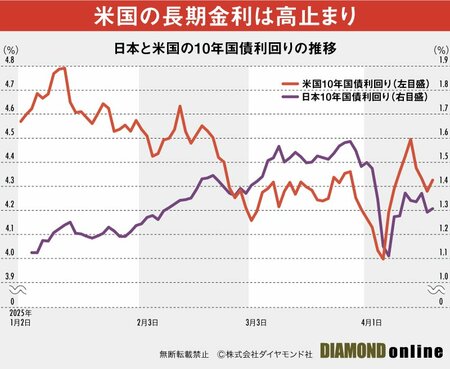

相互関税が発表された4月2日以降、米国景気後退を懸念し、株価は急落、当初は長期金利の代表的指標である10年国債利回りは低下(価格は上昇)し、4日には4%を割った。金利低下を受けてドルは下落した。

しかし7日以降、10年国債利回りは上昇に転じる。相互関税上乗せ部分の発動後には、一時4.51%にまで急上昇した。4日の最低値3.85%からは0.66%の上昇幅となった。

米国債価格の下落(利回り上昇)は米国債を大量に保有する米国の金融機関に損失を発生させ、金融危機の引き金を引きかねない。

こうした事態を憂慮したベッセント財務長官がトランプ大統領を説得し、停止を決断させるに至ったといわれている。「債券自警団」ともいわれる、債券市場のアラーム機能が働いた。

通常であれば、景気後退を嫌気して株式が売られる局面では、より安全な資産である債券が買われ金利が低下する。

今回、米国債が売られたことは米国債投資へのリスクの高まり、米国への信用低下を意味する。ドルの下落と合わせると米国からの資金流出、すなわち“米国売り”が起きていると判断できる。

信用低下の状況は収まっているとはいえない。相互関税の上乗せ部分の発動一時停止以降も米国の10年国債利回りは4.3%を上回る水準で推移している。

発行体の信用度を示すCDS(クレジット・デフォルト・スワップ、債券のデフォルトのリスクを売買するデリバティブの価格。デフォルトに備えた保険の役割を果たす。価格が高いほどリスクが高いことを表す)の米国の5年物の価格を見ると、相互関税発表前は40bp(ベーシスポイント)前後だったが、現在は54bp台で推移している。

これは一時停止直後より3bp高い水準であり、投資家が米国債への警戒を解いていないことが分かる。

米国の金利動向は、日本の金利動向にも影響する。上のグラフに見るように3月以降は連動性を強めている。今後も金融市場の安定性、トランプ関税の行方を測る変数として金利動向には注目する必要がある。そこで、編集部では5人の金利動向を分析する識者に、日米の金利見通し、今回の米金利急上昇についてアンケートを実施した。

次ページでは、その回答を掲載し、金利市場の先行きを検証する。