日経平均でバブル期の蜃気楼相場を超えるかどうかを議論しても無意味 Photo: Reuters/AFLO

日経平均でバブル期の蜃気楼相場を超えるかどうかを議論しても無意味 Photo: Reuters/AFLO

日経平均株価指数が高値を更新して、1989年12月末につけた高値3万8915円(終値)に接近するたびに、メディアなどで「失われた30年はついに終わるのか」というような記事や論考が出回るが、筆者は強い違和感を禁じ得ない。

そもそも1989年前後のバブル期の株価は、上場企業の平均的な株価収益率(PER)が60~70倍と世界の株式市場において類を見ないほどの過大評価だった。一方、日経平均で3万6000円前後に上がってきた今の日本株の平均PERは16倍前後にすぎず、割高感はない。

昨年2本の論考で書いた通り、インフレ率の底上げに伴って、日本株は日経平均4万円超えが視野に入るところまで来たが、今回はバブルでも過大評価でもない(参照:「脱デフレ時代、ROEの向上で日本株上昇トレンドが始まる」2023年4月掲載、「日経平均は来年4万円超え視野、インフレ率の底上げで株高トレンド継続へ」2023年6月掲載)。

1980年代末に日本で途方もない株価の過大評価が起こったのは、当時の日本の株式市場の構造的な歪みに起因しているが、その点について今回は語らない。ただ当時の高値は持続不能な過大評価だったという意味で一種の「蜃気楼(しんきろう)相場」のようなものだ。そうした蜃気楼相場を起点に見て、今の株価指数がそれを超えるかどうかで何事かを判断すること自体、控えめに言っても意味がないし、はっきり言えば愚論だ。

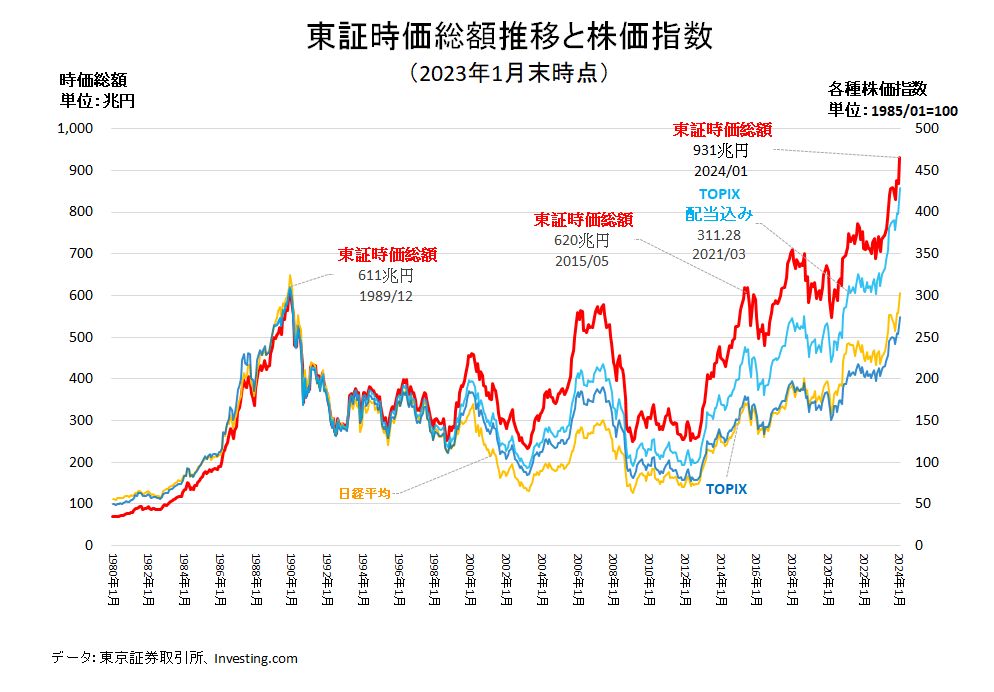

目から鱗(うろこ)を落とすために、図表1の東証の時価総額推移(赤線)をご覧いただきたい。今年1月末時点の東証上場株式の時価総額は931兆円であり、1989年12月末の611兆円を52%も上回っている。1989年12月末の時価総額を超えたのは2015年5月だ。このグラフを見れば、今さら「バブル期の頂点を超えるか?」など語ること自体意味がないと分かるだろう。

もちろん市場の時価総額は、市況水準全体が変わらなくても、新規上場があればその分だけ増える。従って、時価総額の変化は株式投資家層の投資リターンからは乖(かい)離するが、一国のマクロ経済にとって意味があるのは、特定の株価指数よりも時価総額だろう。

{kind=link}